回本了没跑,这下不知道又要等多久才能回本了,越陷越深,要不要逢高跑路呢?

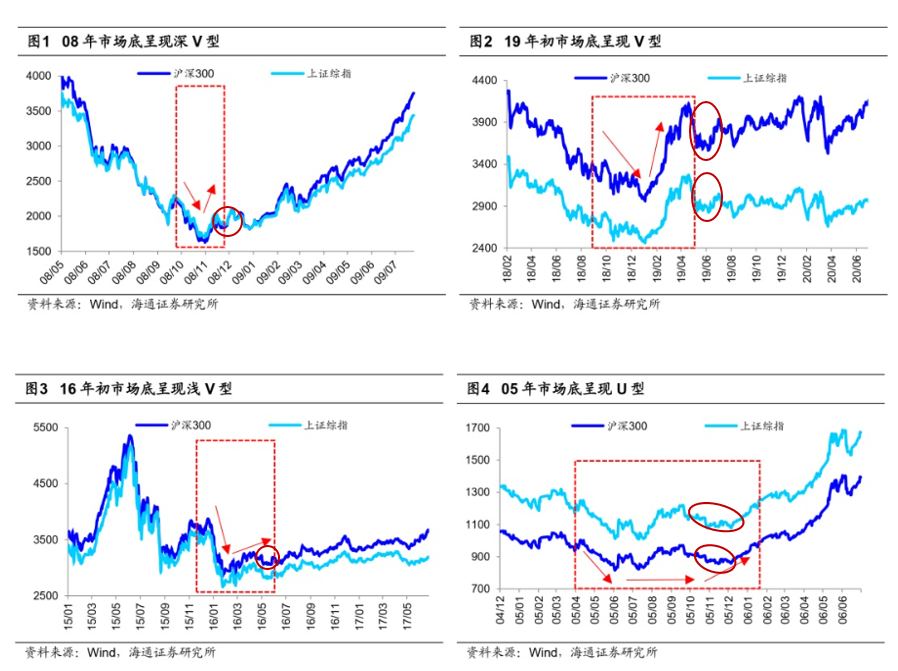

#1

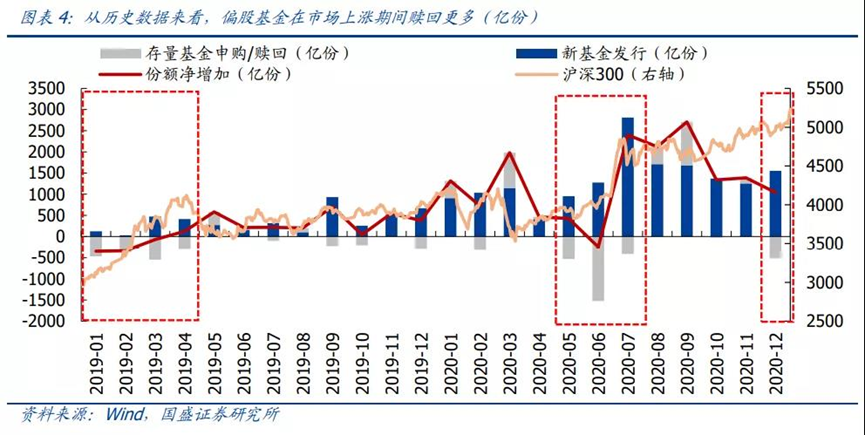

#2

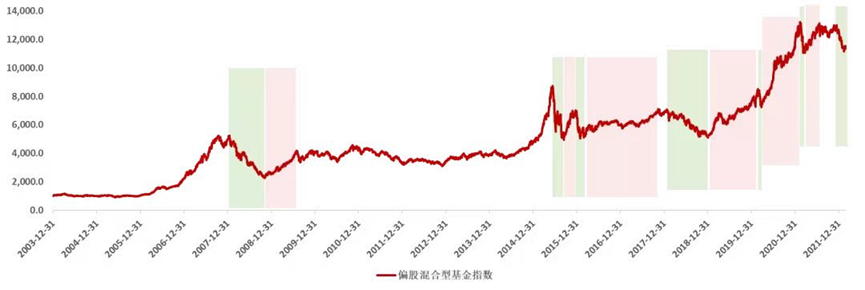

#3

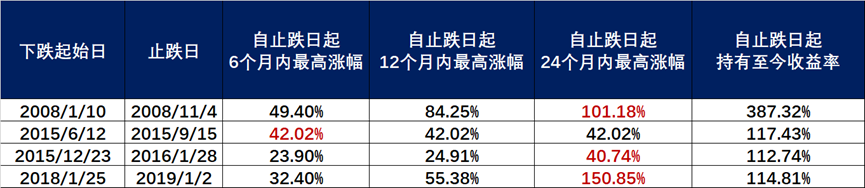

#4

风险提示

2022-07-13 18: 26

2022-07-13 18: 25

2022-07-13 18: 24

2022-07-13 18: 23

2022-07-13 18: 22

2022-07-13 18: 21