农,天下之本,务莫大焉。农、林、牧、渔,是每年规模超十万亿的产业,但在“小农经济”的供给模式主导下,产业多呈现“效率低、附加值低、企业市占率低”等特征,导致超十万亿的市场仅孕育了1.7万亿的总市值。但随着现代化、规模化的推进,以及优秀企业的崛起,产业升级空间巨大。农业的未来,也是星辰大海!

肥沃的土壤才能长出参天大树,容量大的行业更易出大市值企业。容量大的行业,天花板高、故事性强,更为资本市场青睐。在农、林、牧、渔中,农业和牧业的总产值较大,所以,尽管农业产业链长、子行业众多,但在市值规模上:养猪的是“诸侯”;做农产品加工的是“大哥”;游走的扇贝和不靠谱的存货,只能让渔业当“小兵”。

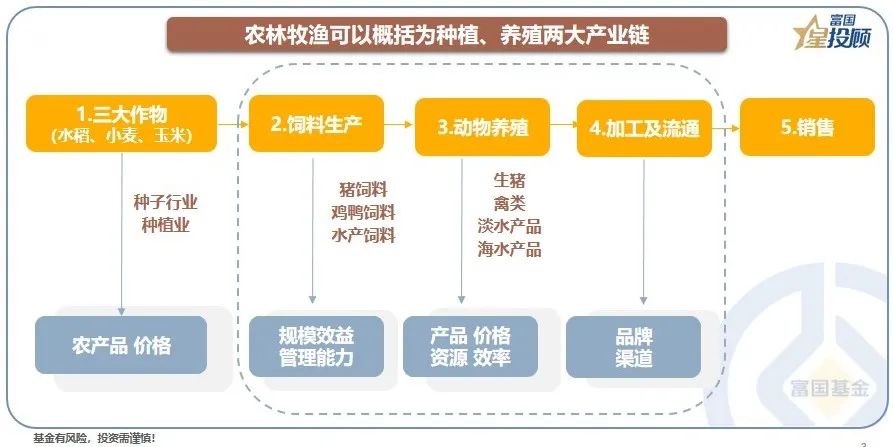

农林牧渔到底在研究什么?农业的本质是通过光合作用,将太阳能转化为植物蛋白,再部分转化为动物蛋白,从田园到餐桌,满足消费者需求的过程。从有限的生产资料,到自身的生产周期,再到终端的消费品,农林牧渔行业具备“消费+周期+成长”三重属性。若从内涵看,可以概括为种植、养殖两大支柱产业链。

通胀是农林牧渔的“朋友”。根据统计,农林牧渔的走势与CPI有极强的正相关性,尤其是过去的三次通胀周期中,农林牧渔均有很好的表现。但若是用消费研究的框架熨平周期,计算企业的长期价值;就好比是把农作物和畜牧产品的成本线作为投资的依据,是赚不到“大钱”的。

周期是农林牧渔的“魅力”。农林牧渔的周期性主要源于供给端缺乏弹性,一旦供需缺口达到“阈值”,价格会急速趋势上行,且在短期内无法扭转。所以说,周期投资宁可坐过站也不要早下车,周期左侧的研究非常有价值,只有深刻理解才能在波动中坚持持有。但周期投资到了业绩兑现期后,不要轻易相信成长,即便是具备内在价值增长的公司,依然会在周期的力量下形成较大的回撤。

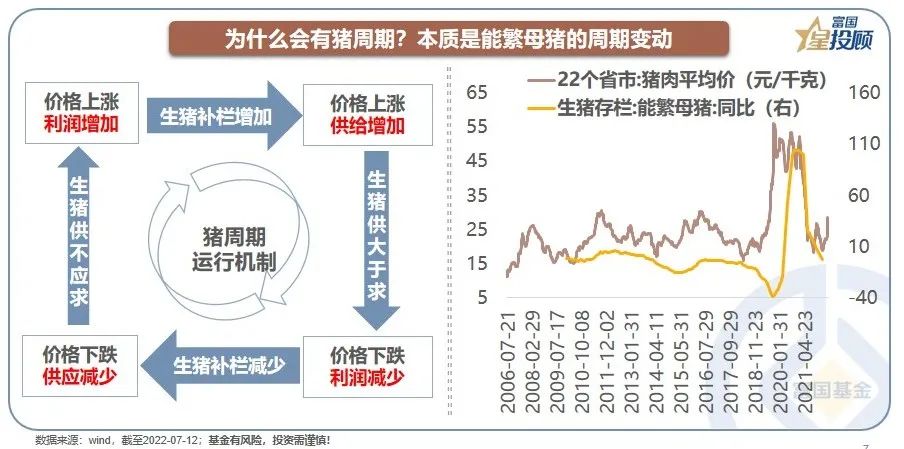

看得见的猪周期,看得到的机会。2006年以来,共有三轮完整的猪周期,每一轮周期大约为4-5年。第四轮猪周期开始于2019年2月,截至目前已经历了3.5年。历史不会简单的重复,但总会押着相同的韵脚。随着周期波谷波峰的往复,当下的猪肉价格或许将迎来“筑底”后的新一轮周期。

为什么会有猪周期?本质是能繁母猪产能的周期变动。“新生二元母猪→怀孕→生产→育肥”,商品猪出栏的整个过程需要18个月。从而,能繁母猪的存栏量基本决定了,未来一段时间内市场上的生猪供应。在养殖盈利和动物疫病双驱动下,从补栏到去产能的循环中,猪周期应运而生。当然,当下产能的去化,依然任重而道远。

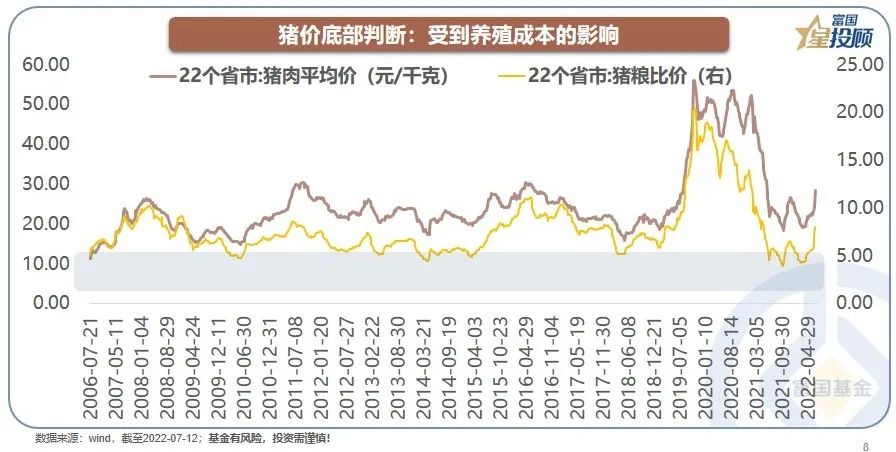

“猪粮比”是很好的底部判断标准。在2006年以来的四轮猪周期中,猪价见底都伴随着猪粮比跌至5左右。事实上,粮食是猪饲料的主要成本,当猪粮比处在底部区域时,往往也意味着养殖出现深度亏损,这在最终会导致能繁母猪产能的加速去化。

如何把握生猪养殖板块的最佳买点?投资者总是希望寻找精确的买点,但在现实世界中,“产能大幅去化、猪价拐点、股价低位”往往很难同时达到,这也形成了投资中的不可能三角。所以与其精准抄错底,不妨把握模糊的准确。

种植业研究的精髓是什么?粮食供给和需求决定了全球粮食市场的均衡价格,粮食供求状况又受到气候变化、国际政治和经济形势的综合影响。但事实上,对于种植业,“大灾大涨,小灾小涨,风调雨顺从来不涨”是一个经验性规律。

2022-07-13 22: 14

2022-07-13 22: 12

2022-07-13 22: 11

2022-07-13 22: 09

2022-07-13 21: 22

2022-07-13 21: 20