(数据来源:Wind)

#1

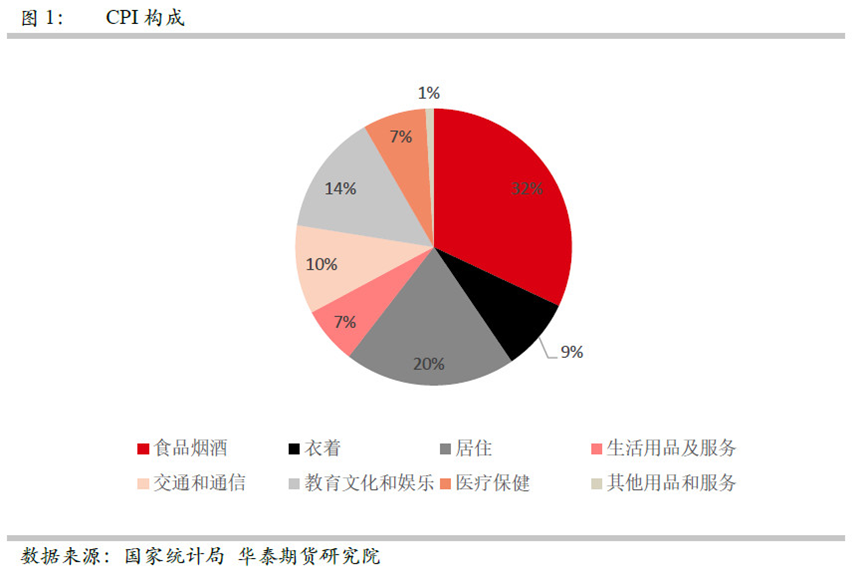

CPI有何意义?怎么看?

#2

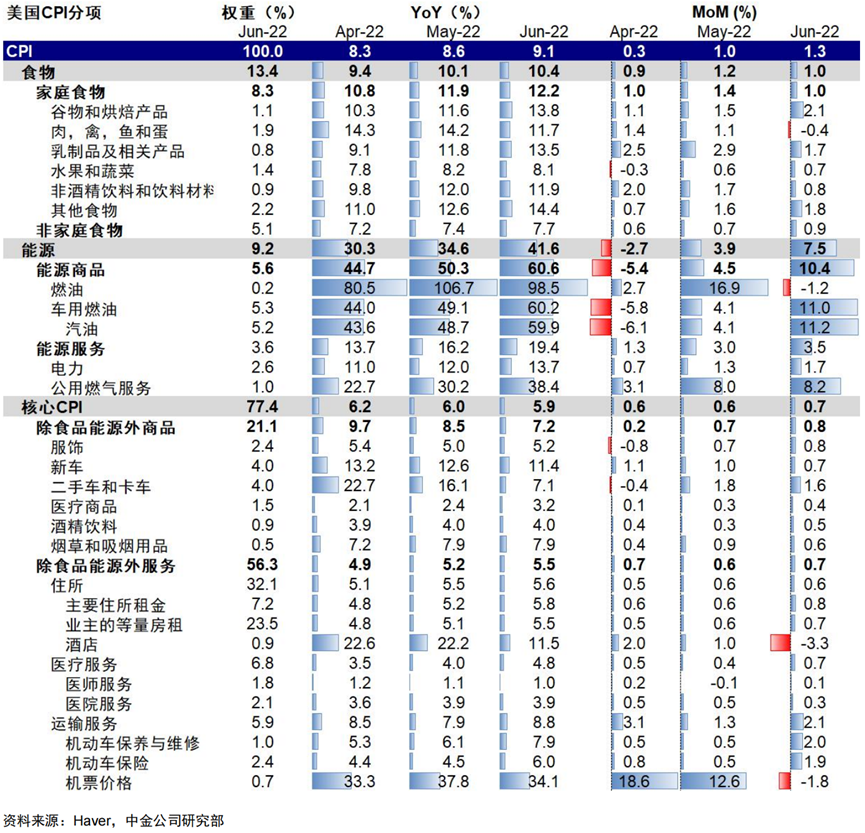

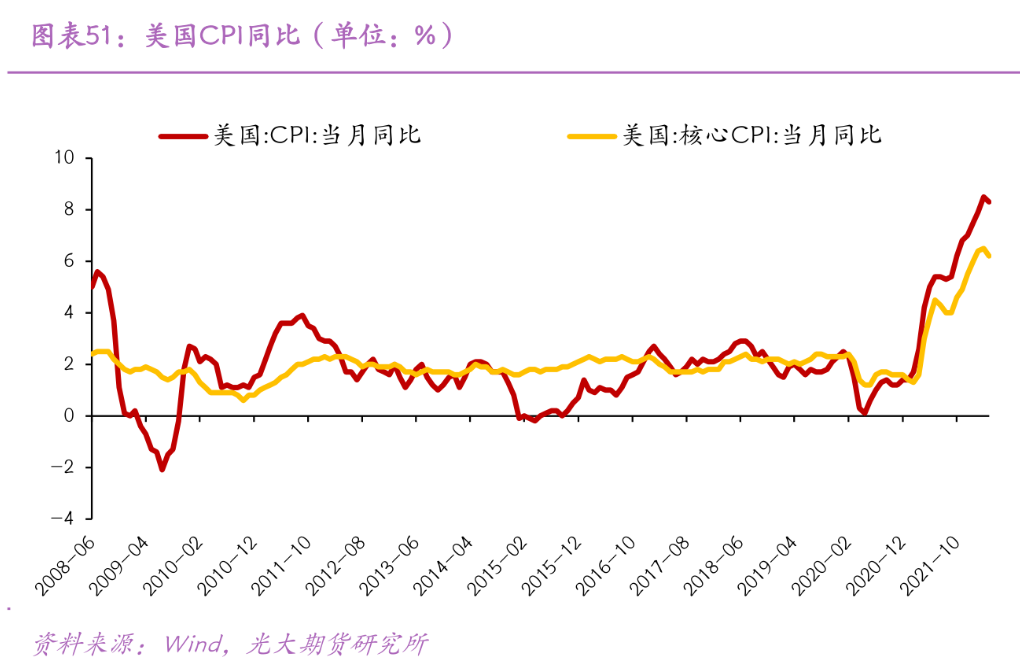

美国6月CPI同比为何破9%?

#3

美国CPI再超预期的后果是什么?

1980-81年,前任美联储主席沃尔克,为抑制高通胀而坚决采取货币紧缩,且不惜以美国经济在两年内两次陷入衰退为代价。

#4

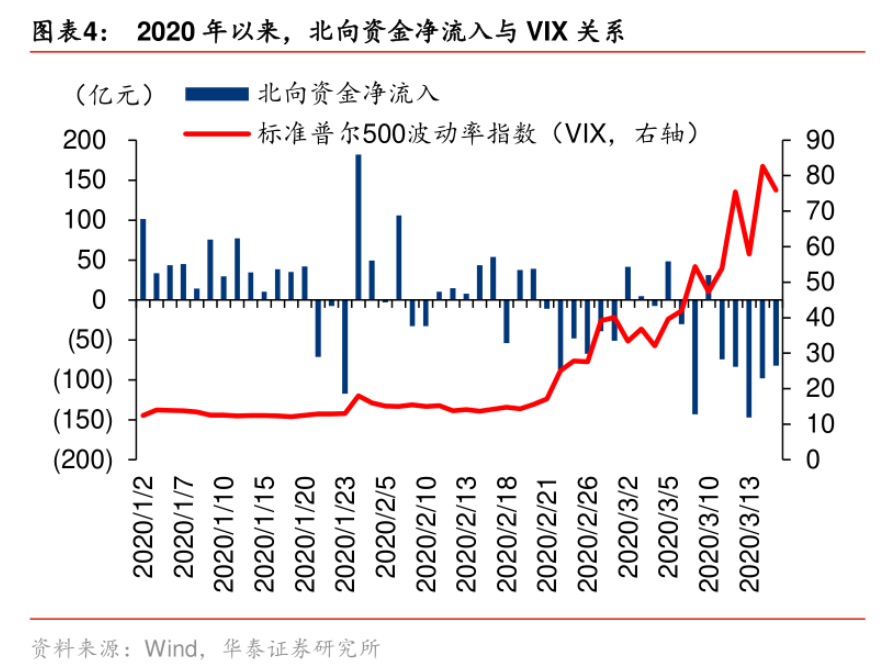

A股反弹持续性会受影响吗?

风险提示

2022-07-14 18: 46

2022-07-14 18: 43

2022-07-14 18: 42

2022-07-14 18: 41

2022-07-14 18: 40

2022-07-14 18: 39