2008年金融危机后,非政府部门的资产负债表遭受较大冲击,各国政府开启无限量QE、赤字率无上限等方式来托底经济,构成实质的财政赤字货币化的实践,并且在相当长一段时间内取得了不错的效果。

进入2022年,在更加复杂的全球宏观环境下,财政赤字货币化面临挑战,通胀高企和本币贬值成为了制约其持续性的重要因素。财政赤字货币化本质上动摇了信用货币体系的根基,剥夺了央行的独立性,长期的结果也必然是本国货币信用能力的逐步丧失,表现为对内通胀或者对外贬值。

到目前,财政赤字货币化貌似走到一个临界点,本文将围绕这一话题展开,分为三个部分:

1、财政赤字货币化的实践:2008年金融危机后政府成为加杠杆的主力部门;

2、财政赤字货币化的制约:政府加杠杆到一定程度,会面临通胀和贬值的制约;

一、 财政赤字货币化的实践

在经典凯恩斯理论中,遭遇流动性陷阱后,仅靠货币政策很难刺激有效需求,应当积极发挥财政政策的作用,温和的通货膨胀无害且赤字财政有益。随后,在结合了凯恩斯主义、国家货币理论、内生货币理论等基础上,现代货币理论(MMT)诞生了。现代货币理论的核心讨论了财政政策与央行的货币政策如何协调运作的问题。与主流经济学观点不同的是,现代货币理论认为财政是货币的源头,央行的独立性缺失,财政政策的目标也不是为了维持财政平衡(政府部门财政赤字等于非政府部门的盈余,政府维持财政收支平衡意味着非政府部门难以出现盈余),而是保证充分就业,财政赤字不可怕也不应受到约束。现代货币理论赋予了财政无限的权利。

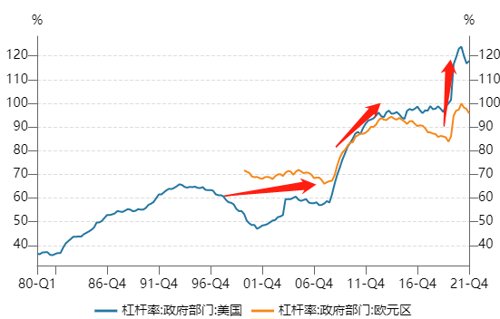

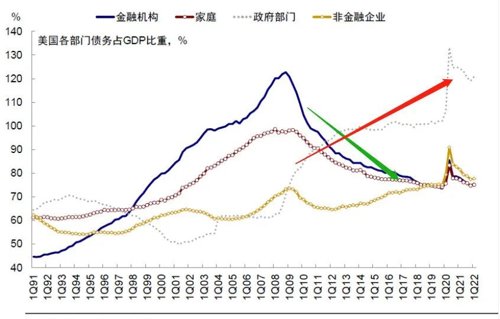

2008年全球金融危机出现后,为了应对严重的衰退,各国采用极为宽松的货币政策和积极的财政政策应对,各国也逐步从经济低迷中走出,没有重蹈日本90年代覆辙。虽然有无限量的QE、零利率乃至负利率、政府杠杆率年年创新高,但过去十年整体呈现出低通胀的局面,财政赤字货币化的实践在过去十多年至少是成功的。以美国为例,2008年后政府杠杆率的提升幅度大于在这之前的三十年,政府加杠杆的速度史无前例。与此同时,居民部门和金融部门的杠杆率在持续下降,貌似在金融危机前积攒的风险在过去十多年都化解掉了,政府成功的承接了杠杆,而政府的抗风险能力明显强于居民和企业。

资料来源:Wind

资料来源:Wind 资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部

现代货币理论的“赤字无害论”为赤字货币化的合理性奠下基础,这一理论在过去十多年发挥了明显的作用,但现实真的如理论般美好吗?

二、 财政赤字货币化的制约

进入2022年,全球宏观环境更加复杂化,一面是高通胀持续,一面是经济衰退预期加强,政府一味加杠杆托底经济的路似乎变得更加艰难。我们分析认为,对内通胀和对外贬值成为制约财政赤字货币化持续性的重要原因。

日本的“财政赤字货币化”:在全球主要经济体收紧流动性的环境下,还能继续吗?

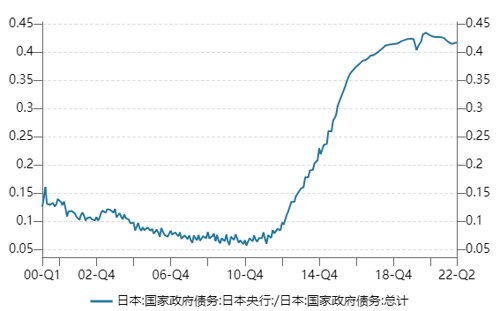

日本被认为是实行“赤字货币化”最为彻底的国家。90年代日本房地产泡沫破裂后,日本开始出现财政赤字货币化的倾向,开始持续加大财政支出力度,但还是被批评财政政策还不够积极。近2年日本央行持有的日本国债比例已经上升至40%以上,而2008年-2012年间这一比例仅为6%-8%。

资料来源:Wind

虽然日本以内债为主的债务结构极大的减少了日本国债的违约风险,但我们认为持续的赤字货币化仍有制约因素,其中日元贬值是主要制约。货币政策的错位导致的直接后果就是日元出现大幅贬值,这可能是目前制约日本长期宽松的最主要因素。2013年以来日元兑美元贬值约37%,今年年初至7月中旬日元兑美元贬值17%,虽然在现代货币理论的框架内,主权信用货币发行国不会出现主权债务违约,日本政府债务也以内债为主,但本币贬值其实就是隐形违约,日元贬值已经成为不可忽视的重要因素。维持币值稳定和保持赤字货币化存在着矛盾。如果坚持购买国债维持低利率水平,日元贬值可能会加速并加剧国内的输入性通胀;如果放弃持续购买国债,日债收益率上行不仅会增加企业财务负担,还可能会因为增加日本政府的偿债压力而不利于日本继续推行扩张性财政政策。

美国的“财政赤字货币化”:面临抗通胀和抗衰退的两难

2008年金融危机后美联储在2008年11月至2014年10月实施了三轮量化宽松,美联储资产负债表由2008年的不足1万亿上升至2014年底的4.5万亿,美联储持有的美国国债占比也出现了明显的上升。2020年疫情后,美国再次采取积极的财政政策,在发行国债的同时采用量化宽松购买国债,美联储资产负债表规模上升到9万亿。第一次的大幅扩表使得美国经济从百年一遇的金融危机中快速走出,但这一次的大幅扩表却让美国遭遇40年以来最严重的通胀危机。

资料来源:Wind

资料来源:Wind

当下美国各期限利差均呈现倒挂,密歇根大学消费者信心指数也跌至历史低位,衰退预期不断增强,按照过往规律,美联储的政策导向应该逐步转向宽松。但另一面,却是创40年新高的通胀,政策利率的向上调整严重落后。美联储面临抗通胀和抗衰退的艰难选择。从更加长远的角度来看,即使美元在全球占据独特的强势地位,但随着其他经济大国的崛起和俄乌冲突催化的国际储备货币多元化,长此以往的赤字货币化必将侵蚀美元信用,到那时美元又将靠什么维持其强势呢?

资料来源:Wind

欧元区的“财政赤字货币化”:欧元区财政与货币政策非对称的配合制度带来债务风险

相较于日本和美国,欧元区的情况可能更加复杂,欧洲央行独立于各国政府,货币政策和财政政策配合度低使得欧元区在赤字货币化的道路上更加艰难。

2008年金融危机后希腊、意大利等实体经济较弱的国家依靠增加财政支出和举债的方式来帮助经济恢复,但由于缺少货币的积极配合,这些国家的国债违约风险上升,这也是欧元区国家欧债危机出现的重要原因。新冠疫情出现后欧洲各国也采用了大规模的财政刺激,部分欧元区成员国政府杠杆率快速上升超过欧债危机前水平。欧央行推出了紧急抗疫购债计划(PEPP)用于购买成员国的国债,间接对成员国的财政赤字进行货币化。

2022年,欧洲通胀高企同样导致了欧央行货币政策转向,但欧央行面临的形势比大多数央行更加艰难。2022年3月欧央行宣布停止PEPP净资产购买并于7月加息50bp告别负利率时代。但政策利率上行、停止资产购买,叠加经济下行压力加大和政府杠杆偏高,引发市场对于欧洲债务风险的进一步担忧。虽然欧央行对于欧元区内各国分化的风险重视程度已经远超欧债危机前,表示在2024年底前仍对PEPP中到期的资金进行灵活再投资,并设立“传导保护工具”TPI,将在“应对无端、无序市场动态”时无限量购买欧元区国家债券,但资本市场的担忧并未得到明显缓解,欧元区内10年期国债利差还处于上升通道。总体来看,虽然在欧央行的积极应对下,短期内欧债危机出现的概率在降低,但欧央行目前更像是在走平衡木,需要寻找新的出路走出通胀高企、经济下行、债务风险增加的困局。

资料来源:Wind

资料来源:Wind

三、 投资启示

从各个国家的表现来看,财政赤字货币化的确在危机期能够力挽狂澜,但长此以往后遗症也是明显的。财政赤字货币化本质上动摇了信用货币体系的根基,剥夺了央行的独立性,所以长期的结果也必然是本国货币信用能力的逐步丧失,表现为对内通胀或者对外贬值。就像一个品牌消费品,通过长时间的品质打造建立起来的品牌,在随后的时间里不是继续提升自己的品质,而是通过往日品牌的余晖不停收割消费者,那么品牌总有崩塌的时候。放水容易收水难,特别是在民粹主义盛行的当下,财政赤字货币化的路很容易走过头,很难出现现代货币理论中的完美闭环。当人们习惯于享受资产泡沫,习惯于躺在家里等着政府免费的午餐,就不会在实业中辛苦耕耘。长此以往,整个社会的运行基础激励机制会遭到破坏,对社会的供给结构造成扭曲,对经济效率带来冲击,通胀中枢也必然会抬升,国家竞争力也会下降。

2008年以来,大部分国家都在积极实践财政赤字货币化,居民和企业杠杆都转移到了政府,吸取教训后,2008年金融危机时遭遇的风险或许难再现,但这一次的压力将来到政府这一边。目前日元欧元的大幅贬值、日债欧债的波动可能是前兆。后续随着经济进一步放缓,通胀压力仍在的情况下,国家在政策取向上如何选择?这将会是一个非常有难度的问题。长期而言,宏观经济理论的发展就是为了解释经济现象和解决经济问题,旧的理论可能会过时,新的理论会出来。困难年年有,但办法总比困难多,我们应当积极向前看。但无论如何,我们过去习惯的低利率、低通胀模式可能难再回去。

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2022-07-28 18: 01

2022-07-28 18: 29

2022-07-28 18: 29

2022-07-28 18: 29

2022-07-28 18: 29

2022-07-28 18: 29