华宝基金

多元资产周报

2022.07.25-2022.07.31

每周观点:休整期,关注业绩与政治局会议基调

市场观点及大类资产配置展望

综述

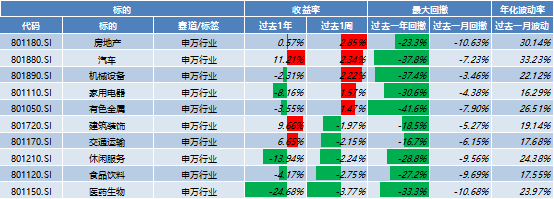

本周A股主要指数涨跌互现:从板块上看,房地产(2.85%)、汽车(2.34%)、机械设备(2.22%)表现较好,休闲服务(-2.24%)、食品饮料(-2.75%)、医药生物(-3.77%)表现较差。

年中政治局会议召开,定调下半年政策基调由429会议的松(加大宏观政策调节力度)转为728会议的稳(宏观政策在扩大需求上积极作为),保持战略定力、稳中求进仍是下半年经济政策基调,与前期政策保持了较强的连贯性:如7月20日总理表示“不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来”,或意味着大的战略方向(地方隐性债务、房住不炒)难发生实质性逆转。政策目标上,“稳就业稳物价”构成了双约束,“保持经济运行在合理区间,力争实现最好结果”或意味5.5的增长目标非刚性要求(在合理区间就行),但在下半年仍应努力争取更好结果。房地产领域,仍然坚持房住不炒,新增“因城施策用足用好政策工具箱”,强调“保交楼”显示政府对压实地方政府责任、稳民生的决心。经济政策方面:财政端未提及特别国债的发行,强调了地方政府专项债提振内需的功能;货币政策上,继续保持流动性合理宽裕,明确政策性贷款与基建投资基金的作用,表明基建仍是下半年政策主抓手。疫情防控方面,常态化疫情防控是并行要求,动态清零政策仍会坚持;整体而言,当前经济弱复苏的向好局面逐渐形成,经济政策也从4月底的“应出尽出”转变为“保持战略定力”。在面临国内经济增长不及预期、海外流动性紧缩等风险背景下,三季度仍是稳增长的关键发力期,建议关注当前存量稳增长政策的实施效果,以及后续二十大与金融工作会议召开后的政策基调。

7月FOMC会议召开,美联储如期加息75bp,没有预期差,延续此前缩表节奏;鲍威尔强调不认为美国经济陷入衰退,重申美联储的目标是实现经济软着陆;同时暗示接下来加息速度有可能逐步降速,当前9月加息50bp概率有所提高。市场对此次加息预期较为充分,加上鲍威尔对美联储加息节奏表述较为缓和,释放部分压力,美股表现较好;A股目前更多受国内经济政策及基本面驱动,本次加息对A股影响较小。展望后市,本轮加息节奏或已进入下半场,市场定价核心从加息转向衰退。在海外经济衰退与流动性收紧的双重冲击下,国内仍需关注国内经济修复程度、以及配套稳增长政策的相关效果,若国内经济能较快速度企稳,中长期贷款增速能恢复至疫情爆发前,市场开始对国内经济复苏信心抬升,海外风险冲击或将成为次要因素。

行业上推荐:1、受益于内需提振、成本边际改善的汽车及汽车零部件、电池、军工等板块;2、供给受限及长期资本开支不足的上游资源及通胀链,短期对进入衰退交易的部分周期股(工业金属)较为谨慎;3、估值不高且与宏观波动关联度相对不高的高股息板块;4、关注白酒、旅游、免税等因疫情缓解景气度明显恢复的版块。

01

国内权益

市场进入新一轮纠结期,分歧较大,经济弱复苏趋势延续,疫情、地产等构成短期扰动,中报业绩见底、三季度盈利迎来拐点基本是一致预判,预期差或主要在中观行业上;未来有利因素包括货币政策、财政政策等持续发力,6月社融与信贷数据实现总量和结构的双重改善,建议密切关注这轮数据改善的持续性。未来不利因素包括赛道股的估值进入合理区间后,需等待基本面的修复。从盈利周期来看,上半年由于疫情、俄乌冲突等因素叠加,导致供求端同时收缩,利润见底时点滞后;二季度盈利已见低,三季度开始,不同板块或将以不同速度与节奏开始逐渐恢复。从风险溢价角度来看,需警惕欧洲、美国可能存在的较大流动性风险。

当前处于经济修复的初始阶段,A股或维持高位震荡格局;短期来看,需警惕经济复苏初期,高景气赛道波动较大的风险。

02

商品

03

境外

04

汇率

美元指数:本周美元指数小幅下跌,本周五(2022/07/29)收105.84。

05

固定收益

本周资金面维持宽松,短期来看资金面无虞。随着本周政治局会议的召开,表态国内货币政策延续稳健偏宽松,目前宽信用仍需宽货币的配合。短期建议继续关注基本面和资金利率走势,建议采取短券票息策略。展望三季度,宽信用能否持续是债市主要矛盾,预计财政及货币政策或将延续呵护经济进一步恢复。财政政策上,后续需关注明年专项债额度前置、专项建设基金(基建相关投资用途)或特别国债(刺激消费等用途)发行进程。

重点产品回顾

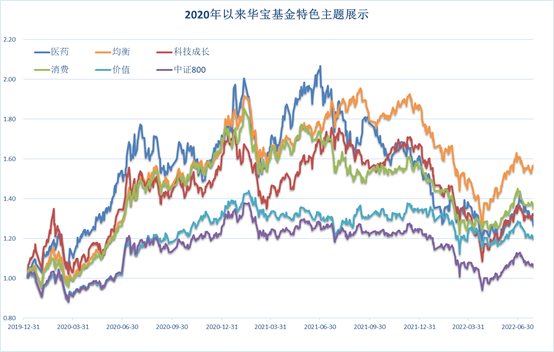

一、相对收益(偏股)

数据来源:Wind;截至日期:2022.07.29,数据区间:2020YTD

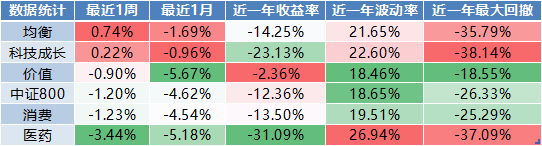

数据来源:Wind;截至日期:2022.07.29。

数据来源:Wind;截至日期:2022.07.29,配置比例参考基金波动率等因素设定。

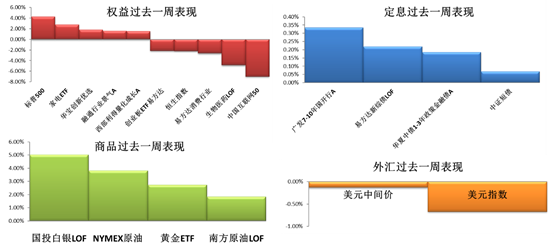

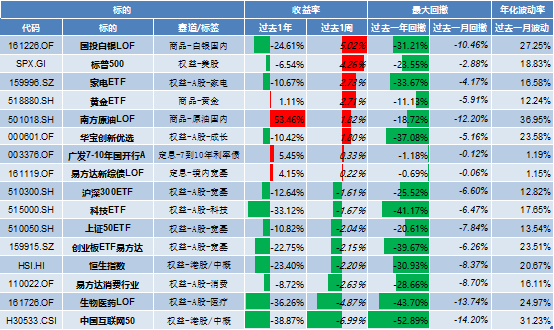

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.07.29。

二、申万行业(前五和后五)

数据来源:Wind;截至日期:2022.07.29。

市场FOF跟踪

01

FOF基金公司汇总

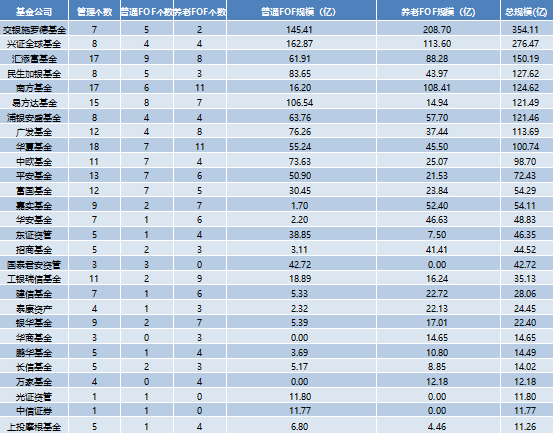

公募基金公司在管FOF总数336个(包括正在认购的产品),共71家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共28家,交银施罗德、兴全、汇添富、民生加银、南方、易方达、浦银安盛、广发、中欧、华夏10家的总规模超过80亿元。

数据来源:Wind ,截至日期:2022.07.29。

02

FOF

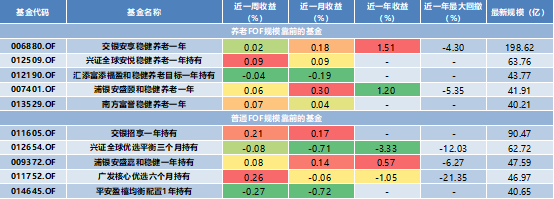

1.FOF规模靠前基金汇总

数据来源:Wind ,截至日期:2022.07.29, 按照最新规模一栏排序。

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.07.29。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-08-01 17: 03

2022-08-01 17: 02

2022-08-01 17: 00

2022-08-01 16: 58

2022-08-01 16: 48

2022-08-01 16: 47