纯债市场展望

债市短期最大的利多来自于中共中央政治局会议对未来政策的定调——“保持经济运行在合理区间,力争实现最好结果”,而且依然重视疫情防控,提到“算政治账”、“坚持动态清零,出现了疫情必须立即严格防控,该管的要坚决管住,决不能松懈厌战”。基于会议精神,市场可能对下半年经济增长预期有所下修。

由于对下半年经济增长预期的下修,短期市场大概率可能保持一定强势,但是考虑到做多情绪高昂,技术上存在超买,可以说几乎所有利好和利空出尽都已经基本出来了,如果短期内不会降息的话,债市收益率很难再大幅下行。

从赔率角度,我们继续看好“票息+杠杆”策略,长债追涨或许存在较大风险,可考虑等待未来更好的参与机会。从季度或半年维度,更好的系统性拉长久期的时机仍需等待。

未来需要关注几个边际变化:

1、资金价格会不会从异常低位回归正常宽松?

2、从地产周度销售数据来看,有所企稳回升,势头能否持续?

3、市场对7月经济数据较弱应该已有预期,关键是后续是否会边际改善?

1

资金面

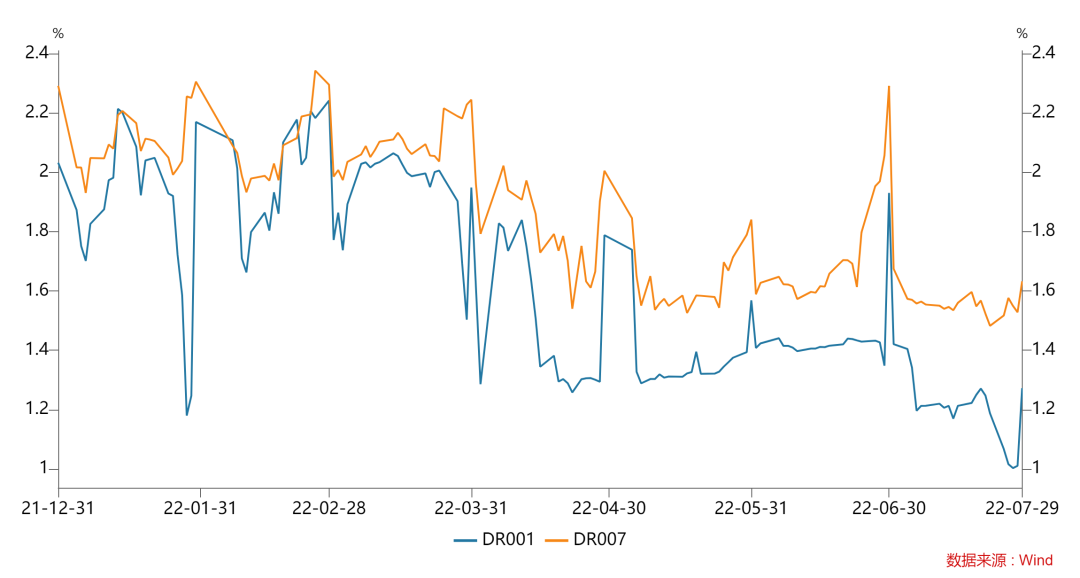

银行间资金价格维持低位

上周DR001和DR007分别收于1.27%(前值1.19%)和1.63%(前值1.48%),其中DR001在周中一度破1%,资金价格维持低位。6M国股(无三农)转贴利率收于0.20%(前值1.48%),足年的票据转贴利率下行至0.7%,半年和足年国股转贴利率均创下年内新低,预示7月信贷投放可能并不乐观。

资金面更加宽松,银行间隔夜回购利率一度破1%

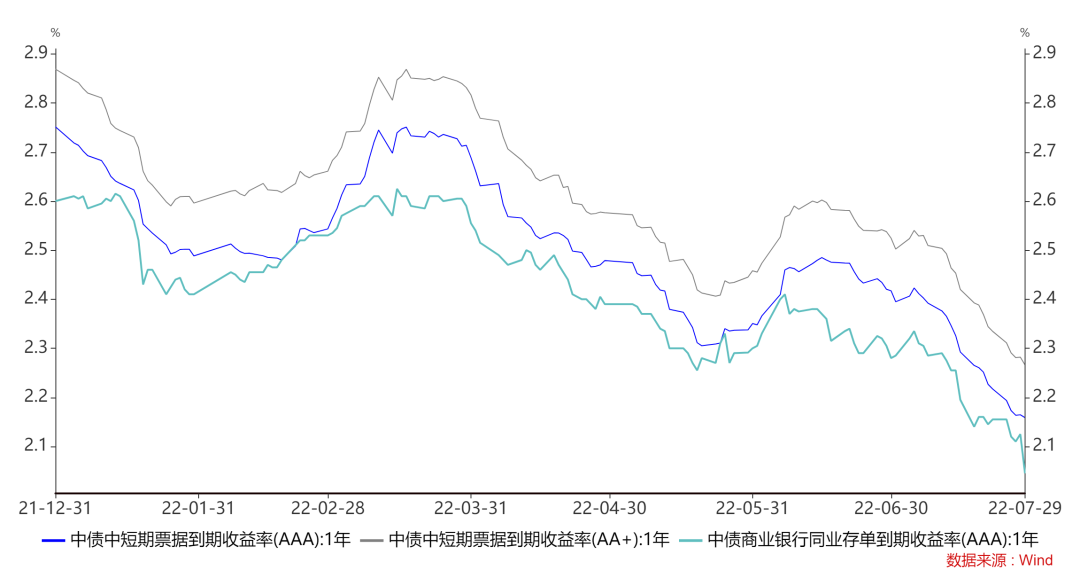

上周同业存单发行4318亿(前值4219亿),净融资180亿(前值-2172亿)。股份行(2024亿)和1Y期限(2096亿)发行最多,虽然融资量有所上升,但是在整体缺资产的环境下,1年期信用品种的收益率继续下行。

1年期信用品种收益率情况

2

现券市场

经济增长预期下修带来债市高位再涨

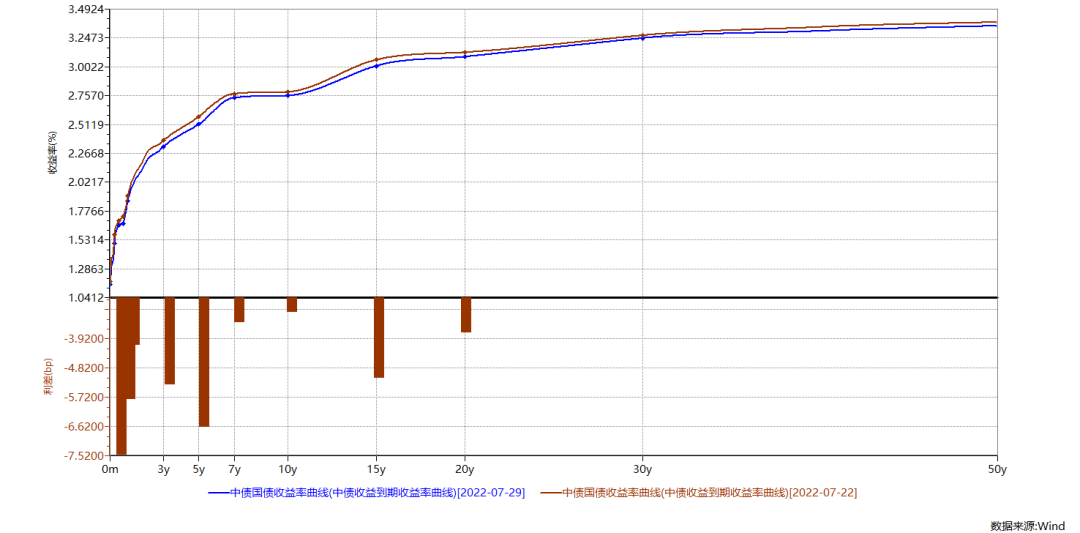

上周债市走势跌宕起伏,按此前分析,综合考虑宏观经济情况、货币政策空间和债市收益率所处的位置以及技术指标超卖等情况来看,债市处于阶段性高位。尤其周四官媒首版文章明确提出了债市杠杆率过高的问题后,债市应声调整。但是在周四尾盘中共中央政治局会议通稿公布后,市场下修了全年经济增长预期,债市做多力量带动债市收益率再下一波。但从最活跃的10年国债和国开表现来看,国开下行幅度明显大于国债,或许反映出这一波政策预期差带来的行情主要是交易盘驱动。

国债收益率曲线整体下行,10年期下行幅度相对一般

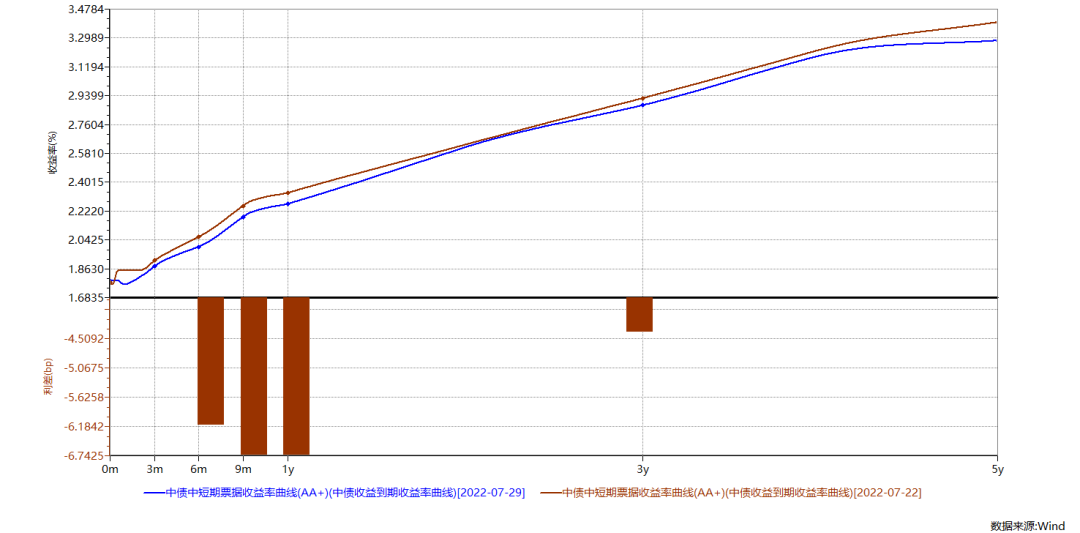

AA+中票收益率整体下行,依然是短端表现更好

3

可转债市场

转债看好“哑铃型”策略

上周权益市场前四天还保持相对强势,周五走弱,尤其地产、基建、餐饮、旅游和医药等和经济基本面强相关的行业调整明显,这跟周四尾盘开始走强的债市反映的是同一个逻辑。

从行业来看,周度涨幅靠前的是汽车汽零、贵金属、工程机械,跌幅靠前的是医药、航空、餐饮、旅游。整体来看,市场风险偏好还未起来,还是侧重拥抱确定性(汽车、新能源等),对于太过左侧的宽信用相关行业还是规避态度,市场风格切换的催化剂还没等到,这个催化剂也许是自上而下的稳经济政策的一声号令,也可能是地产相关风险的妥善解决。

转债溢价率基本维持在前高附近,近期依然是小票和成长标的相对表现更好,这也符合在溢价率高企的环境下,转债表现更依赖于正股的历史规律。往后看,我们认为结构重于仓位,类似于纯债,转债策略也可以采取“哑铃型”配置:底仓部分可以考虑重点关注双低品种,从稍微长一点的时间维度看,作为纯债的替代品种,双低品种相对纯债可能会有明显的阿尔法;交易部分可以适当关注正股表现好、偏中小盘成长类的标的,在没有系统性风险的前提下,这些标的比较有希望具有较好的交易价值。

2022-08-01 17: 18

2022-08-01 17: 17

2022-08-01 17: 16

2022-08-01 17: 03

2022-08-01 17: 02

2022-08-01 17: 00