本周指数涨跌幅

图一:本周指数涨跌幅(数据来源:WIND, 截止至2022年8月12日)

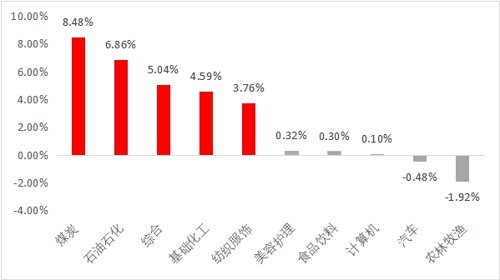

本周行业前五涨跌幅(申万一级行业)

图二:本周行业前五涨跌幅(数据来源:WIND, 截止至2022年8月12日)

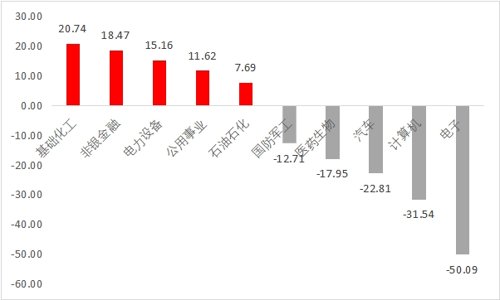

本周行业前五资金净流入流出额(申万一级行业)

单位:亿元

图三:一周行业前五资金净流入流出额(数据来源:WIND, 截止至2022年8月12日)

1、A股点评

本周市场震荡上行,上证指数收涨1.55%。其中,煤炭、石油化工等板块表现较好,农林牧渔和汽车板块下跌。台湾海峡军演告一段落,影响A股市场的主要外在因素淡化,美国通胀和国内宏观经济成为影响市场的主要变量。本周公布的美国CPI好于预期,市场对美联储加息预期有所修正,美股科技板块大涨,A股市场情绪明显好转。

当前,疫情仍然是对市场扰动较大的因素,近期国内多个省市出现的疫情再次影响市场对于宏观经济的担忧。考虑到疫情防控政策的不断优化,疫情对于经济的影响边际在减弱。此外,政策不断释放经济托底信号,下半年基建和地产投资有望复苏,居民消费有望稳中向好。

因此,可在战略上保持积极看多、战术上保持适度的灵活性,方向上聚焦低估值稳增长和高成长确定性板块,关注业绩的稳健性和估值的性价比,如煤炭、绿电、基建、家电和白酒等绩优蓝筹;站在中长期角度上,随着疫情影响逐渐淡化和市场情绪逐步修复,可择机布局具备估值性价比的高成长板块和国内自主可控、成长确定性高的科技龙头,如新能源、半导体、医药等。

2、港股点评

本周港股震荡回落,恒生指数周跌0.13%,恒生科技周跌1.49%,能源和原材料行业表现较优,医药板块相对较弱。宏观方面,港股受到美联储加息扰动、地产负面因素和经济衰退风险影响,本周房地产股一度大跌。

3、债市点评

1)本周央行公开操作情况及资金面

本周央行逆回购100亿到期,投放100亿,回笼投放打平;利率保持不变,还是2.1%。

尽管短端资金面仍然保持非常宽松,但市场对此仍然有所担心,本周中市场调整的原因,多数也来自于对资金面边际收紧的疑虑。

2)在本周影响债市的一些事项

①7月份通胀数据波澜不惊,结构性通胀的特点比较突出,总体CPI上行比较缓。

②7月出口数据显示出口环比虽然算不上太强,但强韧性使外贸总体保持在高景气区间;往下面看,我国能源、人力成本优势+汽车、新能源等产业链升级+供应链稳定的支撑因素仍在。若下半年外需不坍塌,在外需商品结构切换、价格因素和高基数的背景下,我国出口或以温和回落为主。但若海外衰退更快到来,一方面拖累外需,另一方面施压价格,海外衰退情景对应着我国出口量价齐跌的风险。

③二季度货币政策执行报告发布,延续了今年3月以来的一贯提法。新增表述则在于“三个平衡”——“兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡”,同时在“不搞大水漫灌”之外,新增了“不超发货币”,对通胀和外部平衡等关注度明显提高,意味着后续货币政策没有太多期待空间。

风险提示:本材料中的观点和判断仅供参考,不构成投资最终操作建议或实际的投资结果。本公司不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。市场有风险,投资须谨慎。

2022-08-12 22: 47

2022-08-12 22: 46

2022-08-12 22: 45

2022-08-12 22: 44

2022-08-12 22: 43

2022-08-12 22: 42