9月是全球央行“超级加息月”,为抑制高通胀,多国采取数十年来最大幅度加息。瑞典加息100BP,美联储、欧元区、加拿大加息75BP,英国、印尼、澳大利亚、挪威等加息50BP。

激进的加息路径将有助于尽快抑制通胀,但也进一步加剧经济衰退的可能性。铜、铝、铅、锌等金属价格的下跌,一定程度反映了未来全球经济下行的压力,体现了中期海外“滞”的风险。

随着海外央行加息推进,欧美等发达市场债券收益率全面上升,主要市场10年期国债收益率纷纷反弹200BP以上。9月以来,德债、英债、美债、欧元区公债等10年期品种反弹40BP以上;全球大类资产继续承压。

今年以来,美元指数上涨18%至113,创近20年新高。非美货币多数走弱,日元贬值25%,创1998年以来新低;英镑贬值20%至接近平价;欧元贬值15%至平价以下,创2002年以来新低。一方面,美联储传递更鹰派信号推升美债收益率,支撑美元走强;另一方面,地缘冲突升温和英国政府减税令欧洲经济和财政健康状况面临更大的不确定性,美元受益于避险情绪反弹。

强劲的美元上涨和海外利率反弹之后,更多的投资人关注未来全球经济衰退的风险。美国未来12个月衰退的概率显著提升,整体库存水平已有征兆。

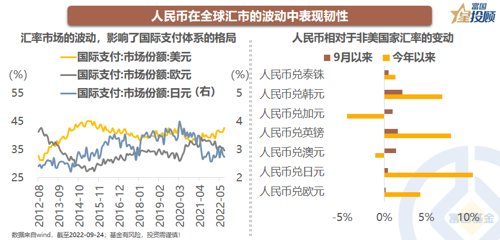

美元的强劲反弹,使得在国际支付体系中,美元的话语权进一步提升。截至8月,SWIFT国际支付中美元占比42.63%,欧元滑落至34.49%,日元进一步下行至2.73%。人民币汇率角度,今年以来对主要非美货币均显著升值,特别是9月以来升值趋势更为明显。

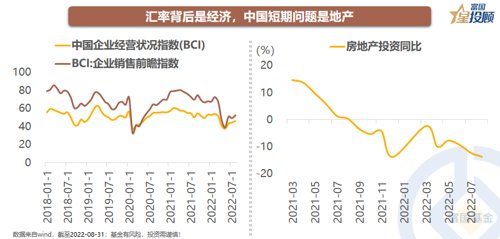

汇率的背后是经济,全球主要国家汇率贬值、利率反弹,反映的是本国经济体增长前景担忧,通胀压力较大,跟随美联储加息。人民币汇率短期贬值一方面反映二季度以来经济增长压力较大,特别是地产成为重要掣肘,但地产和增长正在边际改善。

消费和金融,逢低稳健布局。随着疫情控制情况好转,消费板块经过前期大幅回调后,或将迎来布局机会。从3月期SHIBOR与中信金融风格指数相关性来看,3月期SHIBOR反弹或将带来金融风格的上涨行情。

周期看价格,成长买景气。周期股表现与南华工业品指数高度相关,成长股走势则与光伏行业综合价格指数表现高度相关。

很多时候,情绪最差的时候,表面看市场“波涛汹涌”,但实则“云淡风轻”;而情绪积极的时候,表面上“风平浪静”但实则“暗流澎湃”。考察混合基金指数的同比走势(也即年度回报走势),眼前不“躺平”,未来或“躺赢”。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

2022-09-26 20: 50

2022-09-26 20: 49

2022-09-26 20: 29

2022-09-26 20: 29

2022-09-26 20: 29

2022-09-26 20: 29