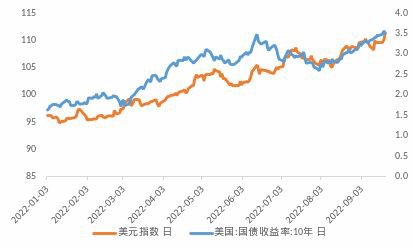

图:美国国债 | 图:美元与美债 |

|

|

数据来源:WIND,安信资管 | |

图:地铁客运量 | 图:拥堵指数 |

|

|

数据来源:WIND,安信资管 | |

LPR利率不变。LPR不变符合预期,8月降息以后政府会先观察数据,由于经济增长仍低于潜在增速,9月MLF利率保持不变,意味着当月LPR报价基础未发生变化,同时考虑到8月LPR报价刚刚经历非对称下降,9月LPR报价维持不变。我们认为只要经济仍有稳增长需求,LPR与贷款利率就有可能继续下降,仅是时点与节奏问题。

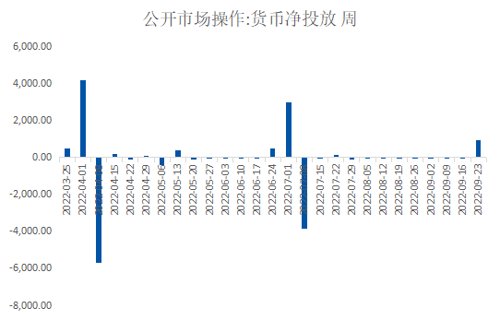

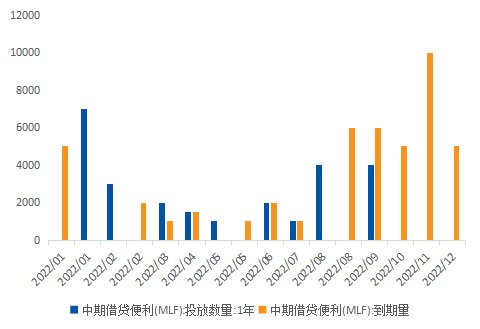

货币市场操作。上周央行公开市场操作投放1000亿元,回款80亿元,净投放920亿元。九月份MLF到期量为6000亿,央行续作了4000亿,净回笼2000亿。

图:公开市场操作 | 图:MLF投放 |

|

|

数据来源:WIND,安信资管 | |

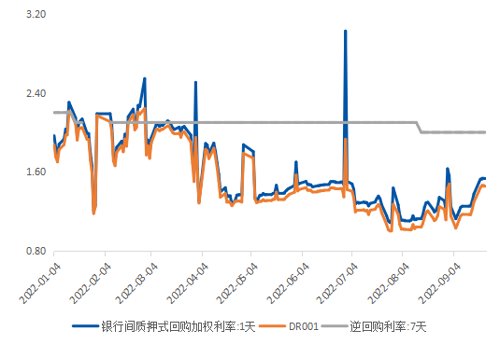

图:逆回购利率 | 图:隔夜利率 |

|

|

数据来源:WIND,安信资管 | |

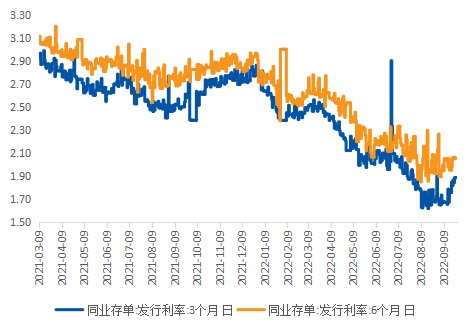

同业存单发行利率总体上行。上周同业存单发行利率总体维持低位。上周平均计,3个月发行利率上行至1.83,6个月发行利率变化不大。各类型机构普遍发行存单利率以小幅上行为主。以6个月期限的存单作为样本统计,上周股份行/城商行/农商行存单平均发行利率平均为1.86/2.03/2.00,分别变化6/7/2个BP。

图:同业存单发行利率 | 图:不同银行同业存单利率 |

|

|

数据来源:WIND,安信资管 | |

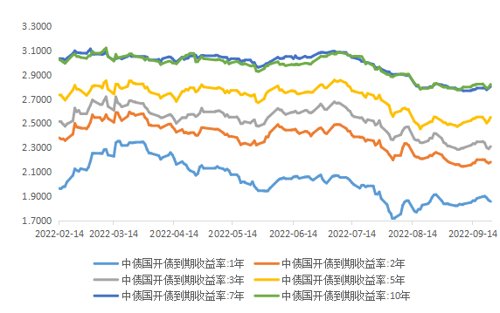

图:国债与国开债利率 | 图:不同期限国开债利率 |

|

|

数据来源:WIND,安信资管 | |

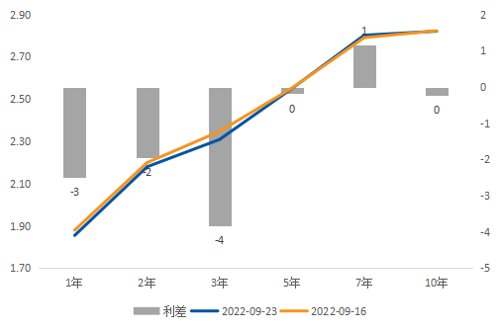

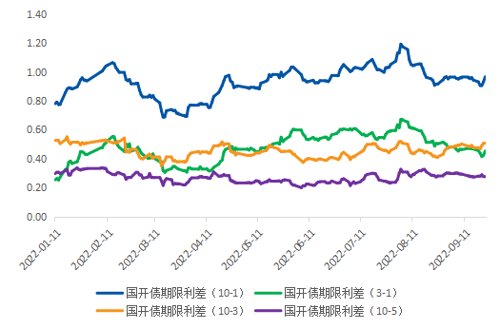

图:国开债收益率曲线 | 图:国开债期限利差 |

|

|

数据来源:WIND,安信资管 | |

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2022-09-28 21: 46

2022-09-28 21: 45

2022-09-28 21: 44

2022-09-28 21: 43

2022-09-28 21: 41

2022-09-28 21: 40