地产维稳政策密集出台:

①人民银行、银保监会阶段性放宽部分城市首套住房贷款利率下限:9月29日,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

②中国人民银行决定下调首套个人住房公积金贷款利率:中国人民银行于9月30日决定,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。

③关于支持居民换购住房有关个人所得税政策的公告:为支持居民改善住房条件,财政部于于9月30日宣布,自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。

中国人民银行货币政策委员会召开2022年第三季度例会:

会议指出,当前全球经济增长放缓、通胀高位运行,地缘政治冲突持续,外部环境更趋复杂严峻,国内经济总体延续恢复发展态势,但仍面临需求收缩、供给冲击、预期转弱三重压力。要全面落实“疫情要防住、经济要稳住、发展要安全”的要求,稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,攻坚克难,为实体经济提供更有力支持,着力稳就业和稳物价,稳定宏观经济大盘。

同时,要深化汇率市场化改革,增强人民币汇率弹性,引导企业和金融机构坚持“风险中性”理念,加强预期管理,保持人民币汇率在合理均衡水平上的基本稳定。并因城施策用足用好政策工具箱,支持刚性和改善性住房需求,推动“保交楼”专项借款加快落地使用并视需要适当加大力度,引导商业银行提供配套融资支持,维护住房消费者合法权益,促进房地产市场平稳健康发展。

全国外汇市场自律机制电视会议召开:

会议指出,今年以来人民币汇率在合理均衡水平上保持基本稳定。CFETS人民币汇率指数较2021年末基本持平。人民币对美元汇率有所贬值,但贬值幅度仅为同期美元升值幅度的一半;人民币对欧元、英镑、日元明显升值,是目前世界上少数强势货币之一。

会议强调,外汇市场事关重大,保持稳定是第一要义。人民币汇率保持基本稳定拥有坚实基础。现行人民币汇率形成机制适合中国国情,可以充分发挥市场和政府“两只手”的作用,历史上经受住了多轮外部冲击的考验,人民银行积累了丰富的应对经验,能够有效管理市场预期。当前外汇市场运行总体上是规范有序的,但也存在少数企业跟风“炒汇”、金融机构违规操作等现象,应当加强引导和纠偏。必须认识到,汇率的点位是测不准的,双向浮动是常态,不要赌人民币汇率单边升值或贬值,久赌必输。会议要求,自律机制成员单位要自觉维护外汇市场的基本稳定,坚决抑制汇率大起大落。

9月PMI重回扩张区间:

9月制造业PMI继续回升0.7个点,时隔两个月后再度回到扩张区间。生产指数大幅回升1.7个点至荣枯线上,高温及限电影响消退后,生产显著修复,是推动本次PMI回升的主要驱动力。外需走弱,内需接力,新订单指数、新出口订单指数分别上升0.6、下降1.1个点。建筑业强,服务业偏弱,建筑业、服务业商务活动指数分别上升3.7、下降3.0个点。

后市观点

本轮债市调整主要由以下几点因素驱动:

其一,利率在8月降息后进一步大幅下行,与基本面形成阶段性背离(8月以来基本面下行速度较7月放缓),存在向基本面收敛的压力;

其二,人民币汇率“破位”,虽然汇率尚非政策聚焦的核心因素,但在阶段性维稳诉求下,国内进一步宽松存在掣肘,同时,外资卖出量也边际增加;

其三,7月下旬以来交易面情绪持续上升,债市出现阶段性微观过热迹象;

其四,地产政策不断加码,市场对经济的预期边际修复。

动态看后市,我们认为,总体上需逐步关注调整后的短期博弈机会:

(1)国庆期间基本面指标总量偏弱,地产销量距离改善仍有时日,利率在上行后与基本面已经进入大致匹配区间;

(2)交易盘情绪在9月有所释放,久期水平、成交热度指标均已有回落;

(3)利率已经触及降息前区间,存在较强买盘支撑;

(4)美债在冲高后短期可能回归震荡。

1

资金面

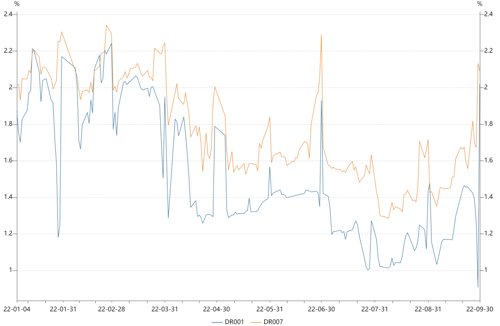

节前一周(9月26日至30日)共有100亿逆回购到期,央行加大投放操作力度以维持季末流动性平稳,合计开展5210亿7天期和3570亿14天期逆回购操作,逆回购净投放8680亿,周度净投放量为2019年1月中旬以来新高。

临近跨季,各期限资金利率均有所上行,隔夜和7天价格分化。具体看来:DR001周内先下后上,于9月29日跌破1%关口,而后又上行至2.02%,其整体运行中枢较前期小幅回落4bp;DR007则先上后下,一度上行至周内高点2.13%,而后又回落至2.09%,受跨季因素影响明显,其运行中枢较前期明显抬升25bp。央行加量呵护下,跨季资金面总体平稳。

2

现券市场

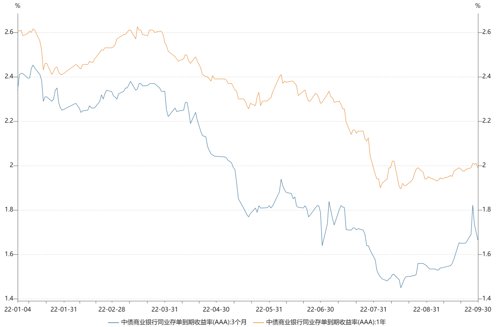

同业存单:节前一周同业存单发行量为2852.6亿元,环比减少2559.3亿元;净融资额为-686.8亿元,环比下降3731.2亿元。从发行成本来看,同业存单发行利率主要呈上行趋势,1M同业存单发行利率下行8.53bp至1.75%,3M、6M同业存单发行利率则分别上行5.69bp、11.60bp至1.90%、2.18%。

二级市场方面,3MAAA银行存单利率和1年期存单利率已连续四周上行,分别上行1.24bp、0.75bp至1.66%、1.99%。

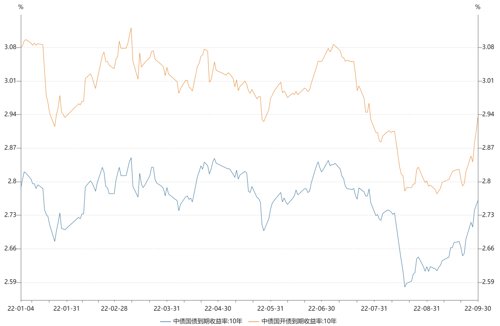

利率债:节前一周新发行利率债2302.74亿,利率债净融资额为1358.45亿。其中国债630.00亿、政金债1218.00亿、地方债454.74亿,其中国债偿还量较前期明显上升,导致利率债净融资额减少。

二级市场方面,债市收益率大幅上行,10年国债上行8bp至2.76%,为近两月以来新高,10年国开上行11bp至2.93%。在海外加息、人民币加速贬值及国内地产扶持政策密集出台的背景下,债市下跌加速。

具体而言,周一(9月26日)在岸人民币兑美元即期跌至7.1464,创2020年5月28日以来新低,且美元指数创近20年来新高,同日央行决定自2022年9月28日起将远期售汇业务的外汇风险准备金率从0上调至20%,当日10年国债大幅上行4bp。周二全国外汇市场自律机制电视会议召开, 会议要求自律机制成员单位要自觉维护外汇市场的基本稳定,坚决抑制汇率大起大落,当日10年国债小幅下行1bp。周三美国10年期国债收益率冲破4%,为2008年10月以来新高,受此影响,当日中国10年国债再次大幅上行4bp。周四汇率进一步“破位”,在岸人民币兑美元跌破7.2至7.2458,同时央行、银保监会决定阶段性放宽部分城市首套住房贷款利率下限,当日10年国债收益率上行1bp。周五地产扶持政策继续出台,财政部发布关于支持居民换购住房有关个人所得税政策的公告,同时央行决定下调首套个人住房公积金贷款利率;此外,同日公布的9月制造业PMI回升0.7个点至50.1,时隔两个月后再度回到扩张区间,当日10年国债收益率上行1bp。期限利差方面,国债10-1利差扩大5bp至91bp,国开10-1利差扩大8bp于104bp。主要期限国债收益率均上行,长端收益率上行幅度较大带动收益率曲线陡峭化。

信用债:节前一周信用债共发行2184.01亿元,周环比下降29.29%;总偿还额2740.46亿元,净融资-556.45亿元,环比减少1396.61亿元。城投债共发行138只,发行金额937.96亿元。

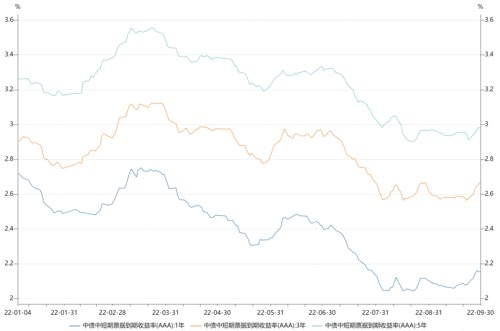

二级市场方面,各期限收益率均上行,中票1年期AAA、中票3年期AAA、中票5年期AAA分别上行7bp、9bp、7bp。分品种看,产业债收益率平均上行7.77bp,城投债收益率平均上行8.75bp。

3

可转债市场

节前一周共5支转债完成发行,共募集资金35.94亿元,环比减少52.79亿元。2支转债发生赎回,2支转债发生回售。

二级市场方面,中证转债指数下跌1.47%,同期万得全A下跌2.52%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为3.55%,表现差于中平价券(跌幅均值为2.11%)、差于低平价券(跌幅均值为2.22%)。高评级券(评级为AA+及以上)的跌幅为1.26%,表现优于中评级券(跌幅1.84%)和低评级券(跌幅2.47%)。从成交规模来看,全市场可转债累计成交1249手,成交金额2031亿元,日均成交406.11亿元,环比减少57.60亿元。

4

国庆假期海外债市复盘

美债收益率先下后上。10月3日早盘公布的美国PMI指数意外降至50.9,大幅低于预期,创两年多来新低。随后10年期美债收益率快速回落,降至9月22日以来最低点,回吐美联储上月第三次激进加息75个基点后的所有上行幅度。10月5日在OPEC+宣布石油减产后,在油价上涨带来的通胀压力下,收益率转为上行;10月7日公布的非农数据仍然强劲,收益率继续上行。具体来看,10月1日-7日期间,美国2Y国债收益率上升8bp至4.30%;10Y国债收益率上升6bp至3.89%;30Y国债收益率上升7bp至3.86%,均处于相对高位。

2022-10-10 11: 03

2022-10-10 10: 50

2022-10-10 10: 49

2022-10-10 10: 14

2022-10-10 10: 14

2022-10-10 09: 59