嘉合权益研究部 2022-10-10 14:22

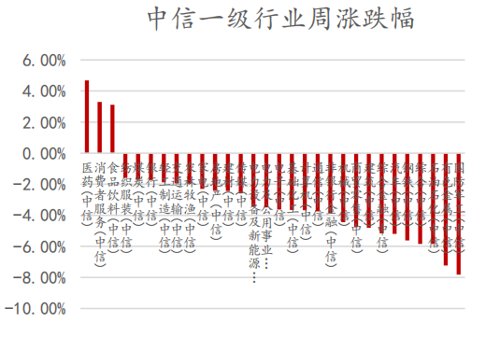

截至节前收盘,沪指周跌2.07%,深成指周跌2.07%,创业板指周跌0.65%,美股三大指数国庆假期中呈现冲高回落的走势。板块方面,多数板块下跌,医药:消费板块逆势走强。资金方面,两市日均成交约6340亿元,年换手率238.97%,北向资金上周净流出58.38亿元。全周来看,医药生物板块主力净流入居前(+99.42亿),有色金属板块主力净流出居前(-69.17亿)。具体来看,指数延续弱势整理结构,并未见明显的止跌信号,成交量不断萎缩说明市场情绪仍然低迷,假期休市期间外围市场出现异动,或一定程度上刺激A股高开,而成交量能否跟随反弹放大成为指数是否筑底成功的关键信号。

数据来源:wind,嘉合基金

事件:国家卫健委发布特急通知,要求保障国庆期间财政贴息贷款单位与银行签约对接。

【点评】目前多家医院落地医疗设备贴息贷款政策,三甲医院的贷款资金主要用于购置大型医疗设备,包括医学影像设备、临床检验设备、科研转化设备、手术相关设备等。截止10月7日,中国人民银行营业管理部公布国庆期间北京设备更新改造贷款合同签约额超120亿元;目前各地已公开披露贷款合同金额约300亿元,该次政策有利于加速院内资金周转、推动设备进院,有利于促进短期设备放量。事件:财联社消息,9月27日(周二)北溪1号、2号天然气管道发生3次爆炸,引发天然气泄漏,欧盟正进一步调查原因。

【点评】1)德国和整个欧洲将不再具备和俄罗斯重新谈判的基础,今年冬天只能硬抗。因此天然气维持高位的时间会更久,欧洲衰退也会被拉得更长。另一方面,美国天然气会继续往欧洲出口,出口量翻倍,出口价格可能翻8-10倍(美国天然气现在对应37美金/桶,欧洲天然汽价格对应324美金/桶)。因此天然气和煤炭,这个冬天都会非常紧张。 2)对油的影响偏负面,因为加大了欧洲今年冬天衰退的可能性,经济活动下滑,意味着原油消费下降。加上强美元的影响,目前油价面临的是单边做空的压力。 3)油价后续关注:①10月5日,OPEC+会议,届时俄罗斯可能呼吁减产来维持更合理的油价。②11月初,美国中期选举,之后美国战储释放会降低或停止。实际上,目前美国战储只剩下很少量,如果按目前的节奏释放,到今年底会逼近80年代初水平,危害到美国能源安全。③12月5日,G7讨论是否继续制裁俄罗斯原油,可能导致俄罗斯的量减少一些。 4)对煤炭的影响:整体对煤炭是正面的,虽然欧洲可能步入更严重的衰退,发电需求下滑,但煤炭的占比会提升。Q4煤炭的确定性较高,如果欧盟不放开进口煤炭的话,价格应该会维持高位。明年煤炭均价1000元,明年底则会跌回800元,主要因为供给逐渐释放。事件:9月30日央行宣布于10月1日起下调首套个人住房公积金贷款利率15bps,5年以下(含5年)和5年以上利率分别调整为2.6%、3.1%,为2016年以来的首次下调。

【点评】相比此前各地“因城施策”的放松,本次“节前政策组合拳”具有新的特征:1)均为“自上而下”的政策思路,进一步彰显了政策对地产“呵护”的总基调,有利于提振市场信心;2)形式上有所“升级”,在购房资格、金融成本等“市场化放松”的基础上,上升到从财政角度,降低公积金利率(也是财政收入)、进行税收优惠。在今年财政投入力度已经非常大的情况下,节前对地产进行“税收优惠”,这一政策的“信号意义”相比政策本身的作用或更值得关注;3)抢在“金九银十”、节前密集出台,或也反映政策层对于地产销售的关注与呵护。对银行股而言,地产政策放松及保交楼持续推动或有助于推动板块估值修复。地产遇冷是今年影响板块估值持续下行的重要因素,而近期:1)数据来看,9-10月房企销售、成交数据等整体处于企稳恢复过程中;2)节奏上,政策放松越来与密集,力度也越来越大;3)保交楼政策持续推进。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。