【红包】个人养老金税优政策敲定,每年能省多少钱?

智诚相伴 2022-10-11 21:05

9月26日召开的国务院常务会议上确定,对政策支持、商业化运营的个人养老金实行个人所得税优惠:对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。(来源:证券时报网,2022/09/27)小安决定带大家逐一剖析,这份新鲜出炉个人养老金税优政策的三大亮点!早在今年4月,国务院办公厅就印发了《关于推动个人养老金发展的意见》(以下简称《意见》),建立自愿缴费、完全积累的个人养老金账户制度,每人每年缴纳12000元,还明确国家制定税收优惠政策,鼓励符合条件的人员参加个人养老金制度并依规领取个人养老金。(来源:《关于推动个人养老金发展的意见》,2022/04/21)此次国常会进一步明确了个人养老金税收政策,是继《意见》之后重要的配套政策之一,明确释放了利好消息。跟小安在往期提到过的那样,此次的个人养老金税收制度确定是EET模式。所谓的EET模式,用大白话来说就是在个人养老金金融产品的购买阶段、资金运用阶段免税,但在领取阶段征税。同时,此次国常会还明确,个人养老金税优政策追溯到今年1月1日,这也就意味着个人养老金实施细则以及各项配套细则有望加速落地。

9月26日召开的国务院常务会议上确定,对政策支持、商业化运营的个人养老金实行个人所得税优惠:对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。(来源:证券时报网,2022/09/27)小安决定带大家逐一剖析,这份新鲜出炉个人养老金税优政策的三大亮点!早在今年4月,国务院办公厅就印发了《关于推动个人养老金发展的意见》(以下简称《意见》),建立自愿缴费、完全积累的个人养老金账户制度,每人每年缴纳12000元,还明确国家制定税收优惠政策,鼓励符合条件的人员参加个人养老金制度并依规领取个人养老金。(来源:《关于推动个人养老金发展的意见》,2022/04/21)此次国常会进一步明确了个人养老金税收政策,是继《意见》之后重要的配套政策之一,明确释放了利好消息。跟小安在往期提到过的那样,此次的个人养老金税收制度确定是EET模式。所谓的EET模式,用大白话来说就是在个人养老金金融产品的购买阶段、资金运用阶段免税,但在领取阶段征税。同时,此次国常会还明确,个人养老金税优政策追溯到今年1月1日,这也就意味着个人养老金实施细则以及各项配套细则有望加速落地。亮点2

每年12000元的限额

予以税前扣除

投资收益暂不征税

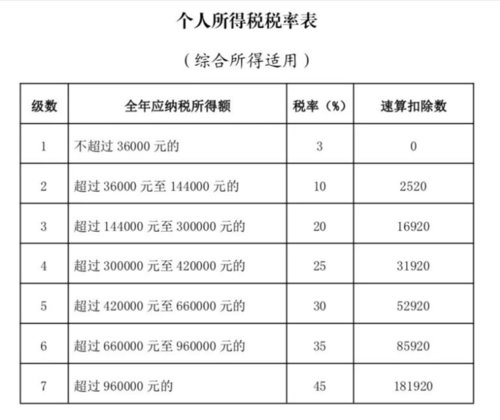

《意见》中曾明确,参加人每年缴纳个人养老金的上限为12000元,人力资源和社会保障部、财政部根据经济社会发展水平和多层次、多支柱养老保险体系发展情况等因素适时调整缴费上限。(来源:《关于推动个人养老金发展的意见》,2022/04/21)此次个人养老金税收优惠政策与之对应,对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税。那税前扣除12000元的限额又能带来多少优惠呢?因为每个人收入不同,扣税的基数不尽相同,所以这部分12000元税前扣除的限额能带来的节税金额也大不一样。举个例子,比如某人税前收入为20万元,当年的社保个人缴纳部分为4万元,固定减除额为6万元,无专项附加扣除,那么他应纳税所得额的部分应该为10万元,对应税率为10%,速算扣除费为2520元,则需要缴纳个税金额为100000元x10%-2520元=7480元。在个人养老金税优政策下,如果按照12000元的上限投资个人养老金,那么原本10万元的应纳税所得额又可以扣除12000元,即(100000-1200)元x10%-2520元=6280元,相比之前少了1200元。简单总结来说,税率在10%这一档的人群,每年可以节省12000元x10%=1200元。依此类推,倘若某人的税率在20%这一档,也是按照12000元的上限全额投资个人养老金,那么全年总节税金额将为12000元x20%=2400元。倘若是个人税率在45%的超高收入人群,最多可以少缴12000元x45%=5400元的个税。另外,投资收益暂不征税,也是个人养老金制度的一个核心激励措施。按照相关规定,目前个人投资收益的税率为20%,投资收益暂不征税意味着如果购买个人养老金理财产品取得了正收益,那么这部分所得是可以省下20%的税款。实际税负这个词,指的是纳税人在一定时间内实际缴纳的税款。领取阶段收入实际税负降为3%,意味着退休以后的个人养老金,无论是按照月领取,还是按照年领取,或是发生意外一次性领取,都是按照3%进行扣税。那原先这一税率为什么会定在7.5%呢?其实这也是参照税延养老保险的相关规定。追溯到2018年,财政部等5部门联合印发《关于开展个人税收递延型商业养老保险试点的通知》就明确,对个人达到规定条件时领取的商业养老金收入,其中25%予以免税,其余75%按照10%的比例税率计算缴纳个人所得税,也就是就是补缴税率7.5%的由来。而现在3%的税率与个税最低档税率一致,能有效避免低收入群体因投资个人养老金而缴纳更多个税的现象。按照每人每年缴纳个人养老金12000元计算,领取收入实际税负由7.5%降为3%,那么每年将节税540元。以上种种真金白银、肉眼可见的优惠方式,用以鼓励中低收入的纳税群体参与,能有效提升居民投资个人养老金的积极性,扩大个人养老金的覆盖面。个人养老金作为一种积累型养老金,其重点推介对象应该是80后、90后,甚至是00后的这一批人群,都说未雨绸缪,养老要趁早,越早规划养老资金,也能越早享受时间复利所带来的收益。看完小安的解读,大家对这次个人养老金税优政策是不是有了更清晰的了解呢风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。