图:美国通胀 | 图:通胀 |

|

|

数据来源:WIND,安信资管 | |

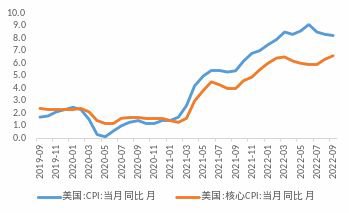

我们认为虽然商品通胀开始下降,基于服务的通胀可能会持续更长时间,尤其是房租的价格滞后于房价半年到1年时间不等,房租具有价格粘性,环比价格短期难以下降。特别是在劳动力市场紧缩、工资压力和服务价格上涨的时候,服务项下的通胀很难快速下降。

图:美国房租滞后房价 | 图:通胀 |

|

|

数据来源:WIND,安信资管 | |

图:美国国债 | 图:美元与美债 |

|

|

数据来源:WIND安信资管 | |

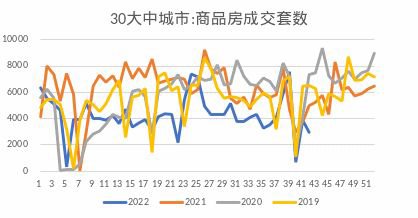

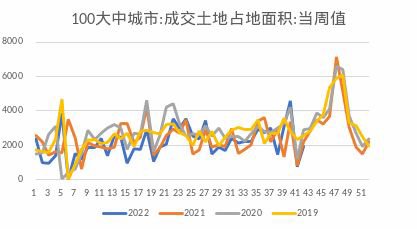

图:房地产销售 | 图:土地成交 |

|

|

数据来源:WIND,安信资管 | |

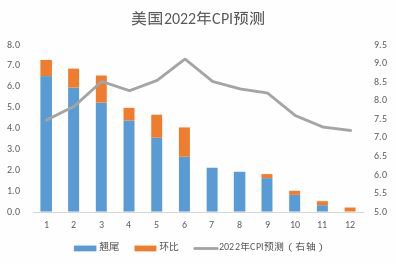

图:猪肉 | 图:CPI预测 |

|

|

数据来源:WIND,安信资管 | |

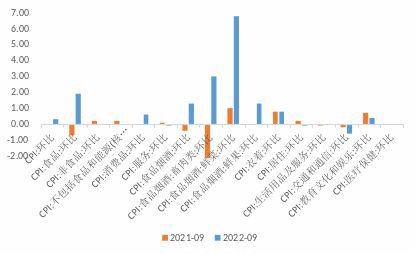

图:CPI与核心CPI | 图:CPI分项 |

|

|

数据来源:WIND,安信资管 | |

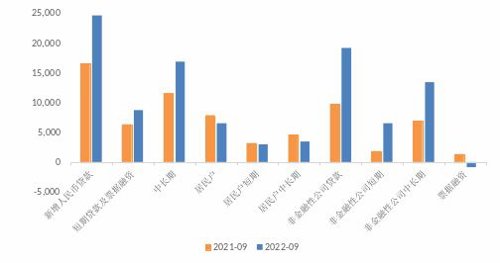

9月金融数据。9 月社融总量超预期增长,结构进一步优化。9月社融存量同比增长10.6%,增速较上月高0.1个百分点。当月新增3.53万亿元,同比多增6274亿元,高于市场预期(2.8万亿元)。主要贡献项是人民币贷款和表外融资,分别同比多增7964 和3555亿元;主要拖累项是政府债券,同比少增2541亿元。

图:M2与社融 | 图:社会融资 |

|

|

数据来源:WIND,安信资管 | |

图:贷款 | 图:贷款 |

|

|

数据来源:WIND,安信资管 | |

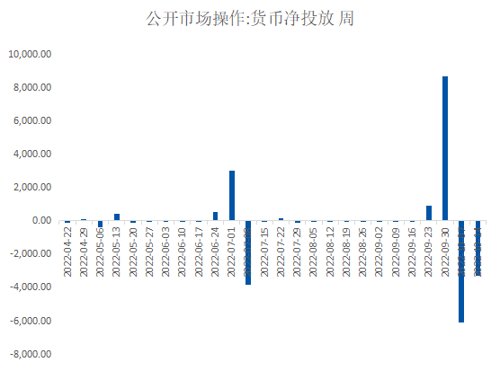

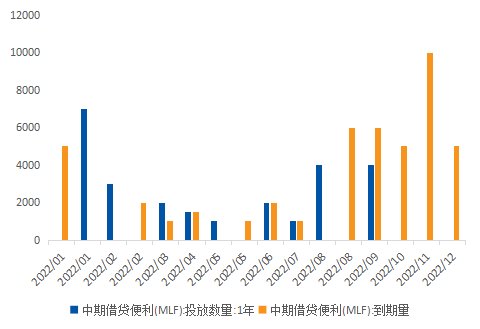

货币市场操作。上周央行公开市场操作投放290亿元,回款3,570亿元,净投放-3,280亿元。十月份MLF到期量为5000亿元。

图:公开市场操作 | 图:MLF投放 |

|

|

数据来源:WIND,安信资管 | |

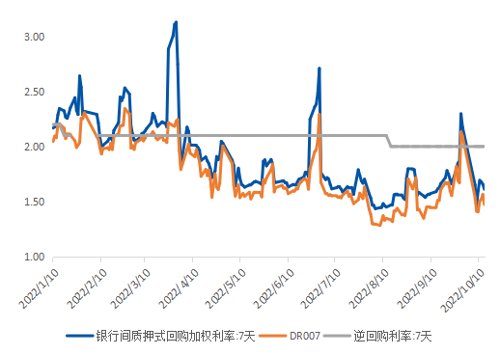

图:逆回购利率 | 图:隔夜利率 |

|

|

数据来源:WIND,安信资管 | |

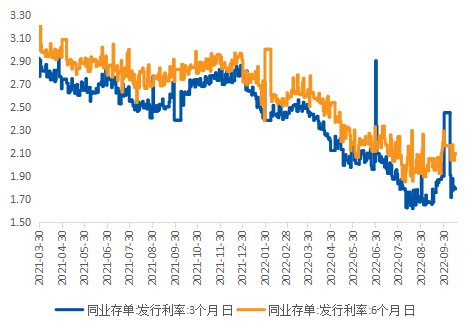

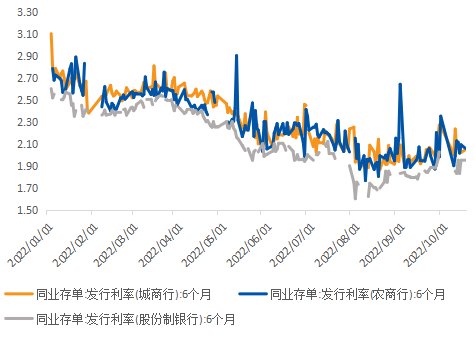

同业存单发行利率总体下行。上周同业存单发行利率总体下行。上周平均计,3个月发行利率下行至1.91,6个月发行利率下行至1.80。各类型机构普遍发行存单利率以下行为主。以6个月期限的存单作为样本统计,上周股份行/城商行/农商行存单平均发行利率平均为1.88/2.08/2.04,分别下行6/7/6个BP。

图:同业存单发行利率 | 图:不同银行同业存单利率 |

|

|

数据来源:WIND,安信资管 | |

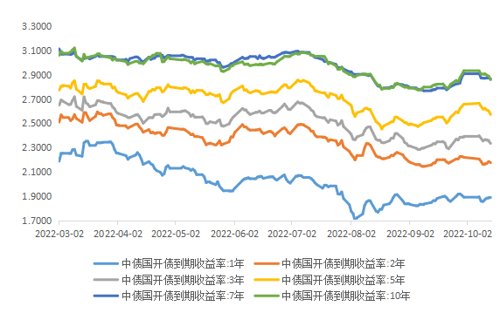

图:国债与国开债利率 | 图:国开债收益率曲线 |

|

|

数据来源:WIND,安信资管 | |

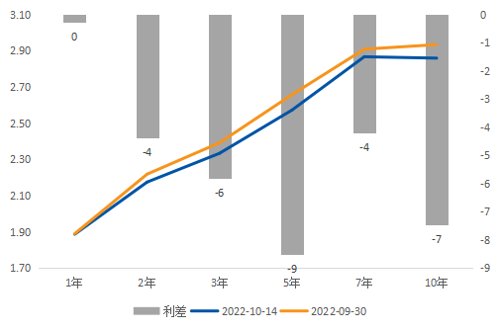

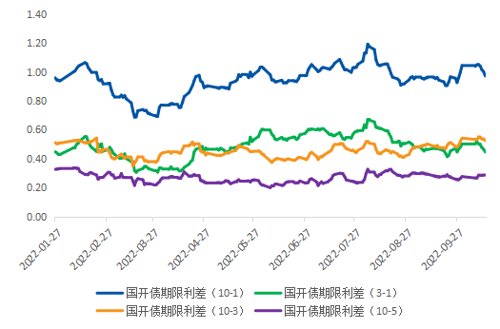

图:不同期限国开债利率 | 图:国开债期限利差 |

|

|

数据来源:WIND,安信资管 | |

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2022-10-20 15: 19

2022-10-20 15: 17

2022-10-20 10: 16

2022-10-20 14: 43

2022-10-19 21: 51

2022-10-19 19: 51