打开APP

宏观面

三季度实际 GDP 同比增长 3.9%,这一数据好于市场此前所预期的3.4%,较前值 0.4%已有大幅改善,前三季度累计同比增长了3.0%。总体来看,三季度呈现出外需逐步降温,内需形成支撑的一个格局。

从9 月单月来看,经济活动趋于平稳,工业增加值受前期低基数的提振,同比实现低增。投资方面也有小幅改善,其中基建投资在政策推动下成为发力项,从9月1日至9月15日,全国合计有16个重大基建项目开工,总投资约2085亿元,涉及14个省市。制造业投资增速在较高位置持平,房地产投资及销售增速降幅均有所收窄。9月消费略弱于预期,餐饮、地产相关消费增长均略有低迷,社会消费品零售额增速大幅回落至 2.5%。进口、 出口增速均有所回落,贸易顺差被动走阔。

9 月物价指数进一步分化,CPI 受食品价格上涨拉动环比由跌转涨,同比显著上行,但并未升破 3.0%, 核心 CPI 依然保持稳定;PPI 随国际原油等大宗商品价格继续下降,预计 CPI 及 PPI 走势将进一步分化。

9月社融规模增量为3.53万亿元,超预期多增,主要拉动因素为信贷拉动及非标改善,企业贷款大幅改善,居民中长贷降幅收窄,M1 与 M2 剪刀差收敛。

海外方面,11 月初,美联储再度加息 75bp,美债2年期与 10 年期倒挂加深,美元指数走强,美元兑人民币汇率升破 7.3 关口。

总体而言,当前宏观经济呈现平稳复苏的局面,基于消费、进出口及投资者信心的复苏仍需要时间,目前宏观环境对权益及债券市场均偏中性。

政策面

10月份货币政策体现为精准调控,解决主要矛盾。在美元指数持续走强、人民币对美元汇率出现波动的背景下,央行继9月末上调外汇风险准备金率至20%之后,10月将跨境融资宏观审慎调节参数上调至1.25,向市场释放了稳定汇率的预期。

公开市场操作平稳,对月中到期的5000亿MLF进行等量对冲。央行临近月末加大投放力度,全月小幅净回笼资金580亿。同时央行推出了2000亿制造业设备更新改造再贷款的优惠政策,并推出2000亿元保交楼专项PSL,稳增长、促制造的政策意图明显。

综上分析,四季度市场存在流动性缺口,且稳经济压力仍存,宽货币与宽信用或齐头并举。

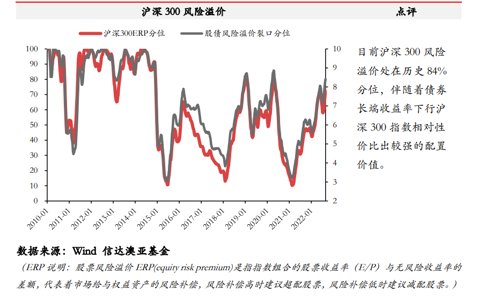

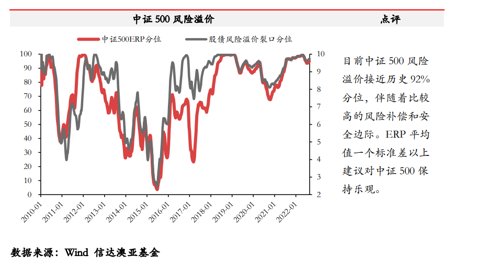

股债性价比

关注行业

市场经历前期的调整及国外加息进度相对明确,我们认为市场处于相对底部位置,下行风险相对有限。在未来的配置方面,我们相对看好:1)随着汽车销量的好转及电动化率的提升,高景气行业料将持续,叠加前期的调整,随着经济的修复,预计未来在资本市场将会出现相对明显收益;2)目前我国疫情仍呈现散点多发状态,后续随着疫情的控制和减弱,预计消费等行业将会迎来一定的复苏;3)自主可控产业链,信创及半导体产业链仍具备较强的投资价值。

2022-11-10 21: 32

2022-11-10 20: 58

2022-11-10 20: 57

2022-11-10 20: 57

2022-11-10 20: 56

2022-11-10 20: 55