打开APP

市场回顾与分析

上周A股走势维持震荡,主要指数涨跌不一。

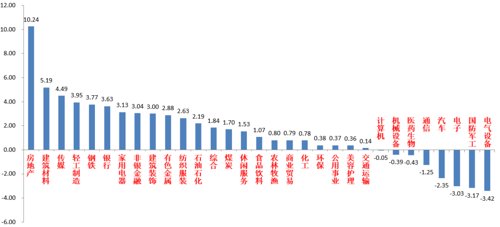

31个申万一级行业中,房地产(+10.24%)、建筑材料(+5.19%)和传媒(+4.49%)居涨幅前三,电气设备(-3.42%)、国防军工(-3.17%)和电子(-3.03%)居跌幅前三

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/11/07-2022/11/11)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/11/07-2022/11/11)

宏观与市场回顾

11月10日,10月金融数据公布:10月社融新增9079亿不及市场预期,人民币贷款增加6152亿同比少增2110亿,社融规模存量同比增长10.3%,M2同比增长11.8%。社融同比转为大幅少增,主要受到了居民部门信贷和政府债拖累。结构看,企业中长贷有改善,短贷和居民中长贷降幅扩大。证明10月国内疫情散发,经济活动热度降低对贷款需求产生了负面影响。

11月10日,美国10月通胀数据公布:CPI同比7.7%,预期7.9%,前值8.2%;环比0.4%,预期0.6%,前值 0.4%;核心CPI同比6.3%,预期6.5%,前值6.6%;环比0.3%,预期0.5%,前值 0.6%;低于市场预期。此数据直接拉低了市场对美联储后续加息幅度的预期,提振市场情绪,美股随之大幅上涨,美元指数大幅下跌。但需注意这并不代表美国经济基本面和美股的反转,更多的是市场压抑许久的兴奋情绪的宣泄。外围衰退交易的趋势未改,后续应持续关注经济基本面。

流动性方面,LPR和MLF利率在央行宣布LPR非对称降息后无变化。本周央行公开市场净回笼800亿元,主要回购利率继续小幅爬升,资金面未脱离紧平衡。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

由于美国通胀数据低于预期和国内疫情防控“优化二十条”发布、部分优质民企获得发债融资许可等消息,上周A股市场继续反弹。从基本面看,经济基本面仍未出现本质变化,目前我国经济仍处于弱复苏中,总量转好持续性有待验证,但目前政府一系列表态信用放宽和稳增长政策预期有所提升。从流动性看,目前我国货币仍处于紧平衡趋势中,A股增量资金刚刚结束了连续11周的净流出,资金流入的持续性也有待验证,但随着美元指数下行,人民币汇率暂时企稳,北向资金开始净流入。

在经济基本面和市场流动性都出现边际改善的情况下,建议仓位较低的投资者可以适当加仓至中等或中等偏高水平,标的上,短期建议加大对政策预期较强,业绩压力较小的“大安全”标的的配置(如军工、信创、能源安全、粮食安全概念等),也建议增加对超跌的“稳增长拉动内需”线的地产链和消费标的的配置。

在经济基本面不发生重大边际变化前提下,中长期维度预计成长风格仍相对占优。未来仍需紧密跟进高景气行业景气度持续性、国际能源安全形势、政府稳增长政策预期三大线索,继续对于市场维持“不过分乐观、不过分悲观”的态度,短期内仍以结构性机会为主。

02

市场回顾与分析

一级市场回顾

上周一级市场共发行54只利率债,总发行规模5474亿,净融资额1520亿。国债、地方债和政策性金融债发行规模分别为3282亿、932亿和1260亿,净融资额为1279亿、121亿和120亿。信用债共计发行212只,总规模2109亿,净融资额74亿。

二级市场回顾

上周债券收益率明显上行。主要影响因素包括:防疫政策优化、资金利率抬升、杭州地产政策等。

流动性跟踪

上周DR001在1.6%-1.8%之间震荡,存单利率明显走高,央行后半周增加逆回购投放量。本周为税期,且有1万亿MLF到期,且关注资金利率中枢变化。

政策与基本面

上周公布的10月金融数据明显低于预期。高频数据来看:各类指标继续走弱,票据利率整体回落。

海外市场

美国10月CPI超预期走弱,市场下修美联储加息终点预期,共和党中期选举表现不及此前民意调查,大概率只能拿下众议院。最终10年美债收盘3.81%,较前周下行36BP。

债市策略展望

上周债市关注重点:

一是资金利率居高不下,存单利率快速走高;

二是进一步优化防控工作的二十条措施的落地;

三是地产政策又出现微调,央行再贷款支持民企融资第二支箭,杭州有放松认房认贷政策传言。虽然期间有美国10月通胀超预期缓和、国内10月经济金融数据大幅回落等利好,但市场并未给出过多定价。

资金利率上行与防控措施优化背后是政策对疫情和经济目标的重点切换,从这个角度看债券上周的调整有其合理之处。但债市的中期逻辑并未发生根本动摇,全球经济逐步走向衰退,出口大概率继续回落,地产周期还未从量变转向质变,防疫政策优化循序渐进,对经济而言不是个确定性的快变量,在此背景下货币宽松仍可期。建议还是以震荡心态看待波动,适度参与交易,等待调整后的机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-11-14 15: 14

2022-11-14 15: 14

2022-11-14 15: 13

2022-11-14 15: 12

2022-11-14 15: 12

2022-11-14 15: 11