打开APP

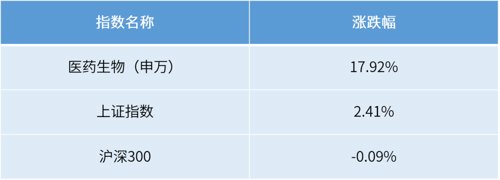

根据Wind数据统计,四季度以来,医药生物(申万)指数达到17.92%的涨幅,大幅跑赢同期上证指数和沪深300指数。

数据来源:Wind,统计区间2022.10.01-2022.11.18

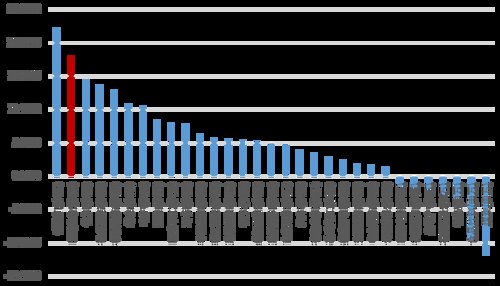

横向来看,医药生物板块四季度以来的涨幅在31个申万一级行业中位居第二。

图:申万一级行业涨跌幅(%)

数据来源:Wind,统计区间2022.10.01-2022.11.18

医药估值处于历史十年低位

截至2022年10月21日,医药板块估值为24.84倍(TTM整体法,剔除负值)。根据兴业证券的估算,假设2022年行业利润增长率为25%左右,则整体估值水平在19.87倍左右,已处于历史低位水平。

图:2012年至今医药板块估值水平及估值溢价率变化

医药板块将迎“困境反转”行情

兴业证券认为,随着市场对于控费降价政策的预期呈边际改善,医药板块将迎来“困境反转”行情。此前,市场对于集采等药品、耗材控费降价政策过于悲观。随着近期政策呈温和化趋势,加之部分业绩受集采影响的企业逐渐走出低谷,“第二增长曲线”持续走强,前期受政策压制估值或部分传统业务受损的产品型公司有望逐步实现估值修复与业绩修复。参考2019年至今的板块行情,医药行业先后迎来“创新药-创新药产业链”、“创新医疗器械-医疗服务”的行业景气度传导,兴业证券预计随着产品型公司的景气度不断提升,后续也将沿着产业链向上、下游进行传导,在医药板块内部实现轮动。

中海医药混合

(A 000878 C 000879)

掘金医药创新、进口替代、消费升级

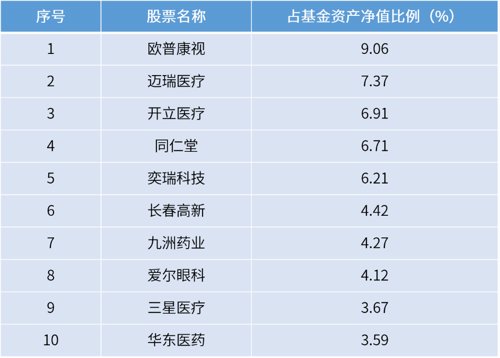

图:中海医药混合前十名股票投资明细

资料与数据来源:基金2022年第3季度报告,截至2022.09.30

医药基金经理划重点

从投资方向上我们仍然选择符合产业发展方向的板块,看好创新药、消费医疗、新基建带来的国产替代机会、以及科创板的专精特新等。

我们将围绕医药创新、消费升级、高端制造自主可控(国产替代)等方向寻找成长和估值匹配的个股。另外对于医药政策我们并不悲观,医保基金的压力为国产优质药品和医疗器械提供了绝佳的进口替代机会,且中国制造的优势为其国际化铺平了道路。中海医药混合坚持自下而上选股,希望在持有优质资产的同时,也能寻找出被错杀的底部品种,均衡配置,减少组合波动,为投资者带来长期稳定的收益率。

资料来源:兴业证券医药生物行业2023年度投资策略:创新升级,布局成长,20221115

基金经理梁静静,北京大学药物化学专业硕士,历任上海普霖贝利生物医药有限公司分析部研究员、东北证券研究所医药研究员、安信证券研究中心医药研究员。2018年7月进入本公司工作,曾任高级分析师、高级分析师兼基金经理助理。2020年7月至今任中海医药健康产业精选灵活配置混合型证券投资基金基金经理,2021年7月至今任中海医疗保健主题股票型证券投资基金基金经理。

2022-11-24 20: 47

2022-11-24 20: 47

2022-11-24 20: 46

2022-11-24 20: 46

2022-11-24 20: 26

2022-11-24 20: 25