打开APP

结论:上周债市收益率先下后上,继续维持最近两周以来大幅波动格局,全周来看利率小幅陡峭化下行修复,信用下行修复幅度略高于利率。面对1.0%左右的隔夜利率、以及落地的降准预期和地产政策,债市情绪还是非常脆弱。交易层面上看bid和ofr两边都很薄,日内波动5bp不足为奇。对于越来越偏中性信号意义的降准来说,更值得关注的是实际银行间资金价格。

虽然利率动能和势能尚不支持做多,自动驾驶模型维持2.05年杠杆后久期建议,但参考本次降准和今年4月降准的相似程度,后续1-2个月资金维持低位的概率很高,信号反转可能只是时间问题。在11月8日建议“避免过高风险暴露,杠杆后久期2-2.5年”以来,目前建议纯债产品目标久期3年,杠杆策略优先。

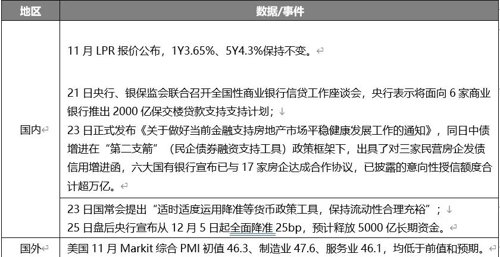

1.主要数据与事件

地区数据/事件

国内11月LPR报价公布,1Y3.65%、5Y4.3%保持不变。

21日央行、银保监会联合召开全国性商业银行信贷工作座谈会,央行表示将面向6家商业银行推出2000亿保交楼贷款支持支持计划;

23日正式发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,同日中债增进在“第二支箭”(民企债券融资支持工具)政策框架下,出具了对三家民营房企发债信用增进函,六大国有银行宣布已与17家房企达成合作协议,已披露的意向性授信额度合计超万亿。

23日国常会提出“适时适度运用降准等货币政策工具,保持流动性合理充裕”;

25日盘后央行宣布从12月5日起全面降准25bp,预计释放5000亿长期资金。

国外美国11月Markit综合PMI初值46.3、制造业47.6、服务业46.1,均低于前值和预期。

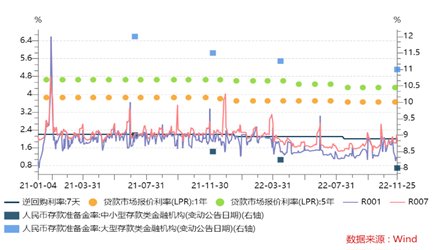

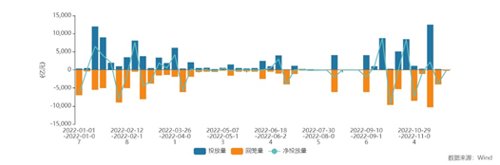

就本次降准来看,与今年4月的降准有很多相似之处。首先降准幅度均为25bp,低于过往常规的50bp步幅,体现为有克制的宽松;其次是在降准前银行间市场都已经出现了显著的资金利率下行。如果参考4月的后续节奏,资金中枢偏低的情况还将持续一段时间,公开市场操作净投放量将维持在0值附近,12月LPR报价也可能相应出现下调。

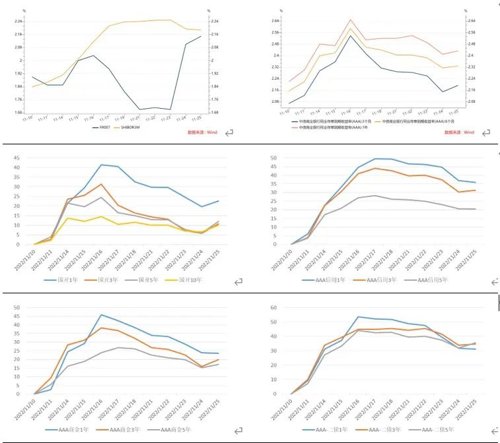

图1:主要政策利率及货币市场利率

图2:今年以来公开市场净投放量

2.市场表现

现券方面,上周债券市场利率大落大起,在资金面持续充裕的背景下,全周利率曲线陡峭化下行。周三周四受降准预期刺激,国债期货连续两天高开高走,利率曲线整体下行5bp左右。周五随地产政策落地发酵,期货快速下跌,抹去周三周四两天涨幅,利率曲线整体上行5bp左右。信用债曲线整体变化略微滞后于利率,周五除商金和二债之外的品种收益率上行基本在1bp以内,部分期限品种的证券公司债收益率甚至下行3bp。

图3:利率市场表现

图4:信用市场表现

图5:主要品种近两周走势及累计变化

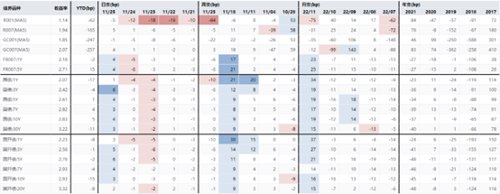

3.利差变动

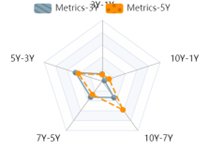

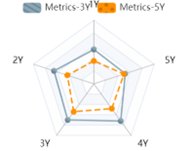

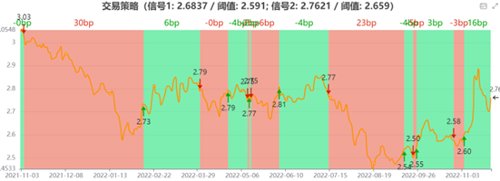

现券方面,1Y期限利率下行修复有限,导致各关键期限相对1Y的期限利差大幅收敛。同时利率修复速度快于信用,使得无论是AAA还是AA+信用利差都由前期历史极值水平恢复到均值或以上位置。衍生品方面,由于fixing走势差异,repo和shibor 1*5相对出现分化。NDD在0值附近,Bondswap进一步下探后部分修复。T跨期价差与主力合约切换前水平相当,在0.5远附近;TF则相对高于切换前水平,之前在0.4元,目前在接近0.5元,过去3年90%分位。

图6:国开期限利差分位及相对走势

图7:AAA及AA+信用利差分位

图8:3/5/10Y国开隐含税率

图9:Repo/Shibor 1*5

图10:NDD 5Y

图11:国开/国债Bondswap

图12:TF/T跨期价差

4.策略信号

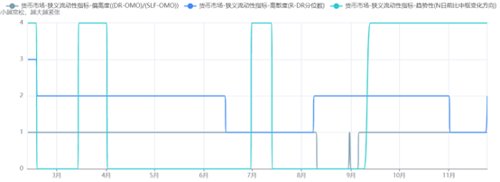

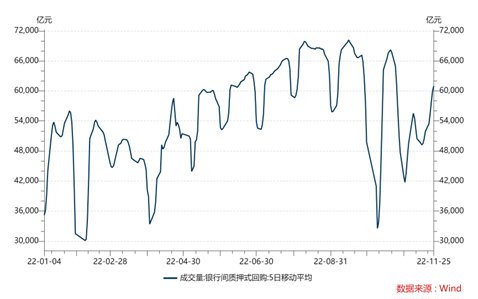

流动性指标层面,趋势性指标在9月13日转向上行后尚未反转,但边际上已经出现隔夜0.8%的极端宽松情况。市场情绪方面,以我们自己量纲计算的久期中位数在近两周出现大幅上行,卖方计算结果上上周久期出现比较快速的下降,上周有小幅增加。如果将银行间质押式回购成交量作为债市杠杆率的一个简单代理指标,最近两周也是呈现先降后升的效果,支持卖方的计算结果。

图13:狭义流动性指标

图14:市场久期中位数水平

图15:银行间质押式回购成交量

具体策略信号方面,资金面宽松尚未达到反转信号的持续度,动能信号和势能信号目前尚不支持做多,自动驾驶模型给出的建议与上周相同,底仓1-5年指数、杠杆率80%。利率引导模型在短期和长期都维持看空债市,汇率引导和商品引导模型看多,说明从全球风险偏好的角度,仍有一些对债市积极的因素。

图16:自动驾驶模型

图17:势能水平

图18:利率引导模型(短期-5Y国开)

图19:利率引导模型(长期-5Y国开)

图20:汇率引导策略

图21:商品引导策略

5.本周关注

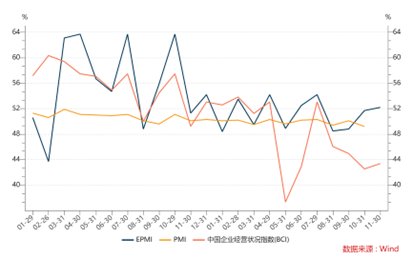

11月PMI数据。根据已经公布的11月EPMI(调查时间为上月20日至本月19日)和BCI指数来看,二者在11月环比10月有所回升(调查时间为每月22日-25日)。并且,带动11月EPMI环比上行的是供应商配送时间,更能代表真实景气度的订单、生产双双走弱。

图22:主要景气度指标

滑动查看完整风险提示

2022-11-29 17: 29

2022-11-29 17: 28

2022-11-29 17: 27

2022-11-29 17: 26

2022-11-29 17: 26

2022-11-29 17: 25