打开APP

一、市场情况

1. 交投行情

本周转债市场下跌,表现弱于中证全指、上证指数。中证转债指数下跌-0.41%,中证全指上涨(1.63%),上证指数上涨(1.61%)。

• 分类别来看,本周超高平价券涨幅均值为0.28%,表现强于高平价券(-1.20%)、中平价券(-0.62%)、低平价券(-0.54%)。

• 从转债规模看,本周大规模转债的跌幅均值为-0.26%,表现强于中规模券(-0.42%)、小规模券(-0.91%)。

• 从行业来看,本周采掘(4.43%)、通信(2.71%)、建筑材料(0.54%)板块转债表现较好,轻工制造(-1.82%)、电气设备(-1.78%)、医药生物(-1.27%)板块转债表现较差。

本周市场成交量略有回落;转股溢价率位于历史高位,本周小幅压缩。

2. 行业走势

钢铁:本周高炉开工率环比上升0.37%,螺纹钢产量上升1.23%,近期主导市场的主要来自于国内宏观的乐观预期,疫情防控政策的不断优化叠加房地产政策的持续松绑,螺纹钢均价上涨1.45%,铁矿石均价上涨2.49%。

煤炭:被动冬储对焦炭的需求依旧存在,但补库需求有限,需求稳中略增。近期运输周转效率提升,下游用户采购积极性改善,本周产地动力煤市场以上行为主,南华动力煤指数上涨9.99%。

水泥:本周水泥价格环比下降0.49%,短期来看,水泥市场需求环比有所上升,同比较弱,延续弱势复苏态势。

有色:宏观面乐观预期主导有色盘面且有色部分品种产出增长节奏没有预期的快,本周铜价上涨0.90%,铝价下跌0.36%,其他有色品种涨多跌少。

化工:海外对经济衰退的担忧日益加剧,本周油价整体下跌,周五收盘WTI原油报71.02美元/桶,布伦特原油报76.10美元/桶。化工品价格涨跌分化,聚酯基准价下跌2.75%。

猪肉:本周猪价大幅下跌,市场消费表现不及预期,养殖端出栏较为集中,目前全国猪肉价格平均20.4元/kg。

二、机构观点

(一)中信固收

考虑到当前估值重新进入了合理区间,我们认为转债市场的底部加仓窗口期已经关闭,这一轮的左侧机会或已远去,接下来的时间段则应在右侧寻找机会。虽然最低点已过,但市场已渐入佳境,投资者情绪回暖带来交投活跃度的提升,估值合理提供了诸多效率上佳的标的,进一步考虑到新券的持续上市以及定价的相对合理,转债市场当前值得重点关注。在这一阶段,我们建议向持仓效率倾斜,重点从两方面寻找机会:

一是关注高弹性标的,低溢价率标的往往具备高弹性但往往也有高价格,勿忘前两个月高价标的回撤之痛,对于高弹性标的依旧重点择券,以高端制造、新材料、自主可控、医药为主要挑选方向;二是关注正股爆发力,正股市场波动正在放大,部分板块还具有困境反转逻辑,即使转债溢价率稍高,但正股空间可以弥补这一缺憾,主要关注地产后周期、大消费、金融几大方向。

(二)天风固收

在债市的激烈调整后,短期调整或已到位,但是从明年全年看,债市的压力并不弱。而这反映在转债市场上就是,转债在经历了前次剧烈的估值压缩后开始企稳,甚至本周各平价转股溢价率有所反弹,但是展望明年,我们延续对转债估值压力面的谨慎态度。但是考虑到市场总是向阻力最小的方向延伸,纯债当前阻力并不小,权益市场预期向好的环境下,相对应的偏股型转债或许是更通畅的方向。

策略方面,考虑几个层面:

1)关注复苏博弈的节奏。疫情防控持续优化,发展与安全兼顾,建议关注市场对经济复苏的博弈。复盘表明近期相对强势的行业主要集中在消费与周期方向,以及部分景气度持续高位的成长赛道,考虑转债市场性价比后选择余地不大,但从配置角度看或仍有β收益。

2)成长赛道依然存在分化,景气度判断的重要性提升。当下复苏预期叠加跨年节点,市场风格或再度出现扰动,考虑到成长板块全年表现平平及近期部分行业的分化,简单依靠重仓成长赛道或高价低估值组合获取超额收益可能难以持续。出路之一是进一步加强个券和行业层面基本面研究,出路之二是结合转债性价比把握“类双低”等策略机遇。

3)权益与转债市场所面对的宏观图景或逐渐发生变化。经济复苏和流动性边际趋紧的预期可能影响权益市场大小盘风格,而复苏图景下“固收+”可能再度胜于纯固收。在这种组合下,我们预期转债市场相对拥挤而导致的高估值状态不会出现较大变动,但在经济复苏和长期通胀预期回升的背景下,估值依然有压力。

(三)华泰固收

我们重新梳理了转债风格特征,今年以来平衡性转债表现最佳。从隐含波动率、平价与平价溢价率及绝对价格来看,转债估值相较年初和8月高点有明显改善,但还难言有吸引力,预计后市将在当前水位附近小幅波动。操作上,受制于转债的行业布局和结构行情的持续性等原因,我们近日强调低吸而非追涨,中期看仍保持对转债的参与度,比债有余。但股市难免有反复且β空间有限,继续保持仓位不激进,个券更积极的操作思路。转债高性价比品种还相对稀缺,新券/次新券群体和平衡型略偏股的策略可能更符合当下市场环境;方向上,依旧建议选择宏观主线之下的高景气延续/景气反转方向。

三、未来观点

本周转债市场表现弱于权益市场,中证转债指数下跌0.41%,明显弱于主要股指,转股溢价率继续压缩,当前转债加权溢价率为40.06%,仍位于历史高位。本周债券市场理财赎回再度发酵,流动性较好的转债品种再度面临机构抛压。

行业方面,本周各板块间轮动继续,市场又重新回到防疫政策边际优化及地产相关政策出台方面,消费、地产相关及商贸零售板块表现相对较好,而成长板块如电气设备、医药生物等则表现相对较弱,年前权益市场主线仍然不清。

当前纯债收益率整体偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前基本面修复斜率依旧偏缓,11月PMI数据再度低于预期,高频数据显示地产修复进程仍然偏缓,疫情反复也对生产造成持续扰动。但本周海外加息和地缘政治风险略有缓和,防疫政策优化落地,市场情绪出现回暖。在强预期与弱现实的结合下,权益市场走势纠结,随着近期转债溢价的主动压缩,投资性价比有所提升,可关注安全边际相对较高的低估值品种,以及近期赔率明显上升的成长品种。

近期新券供应节奏明显加快,部分转债具有一定的配置价值,关注上市价格。

四、转债发行日历

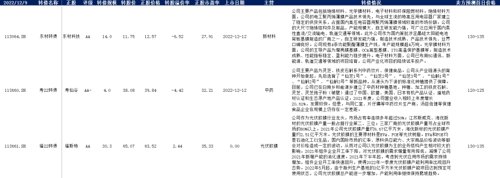

1. 近期待上市

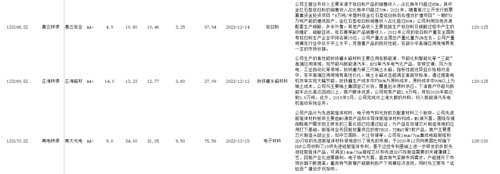

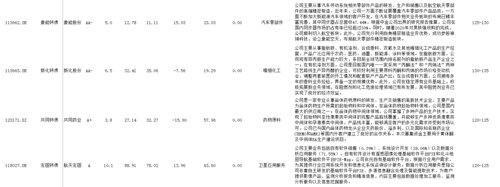

2. 近期待发行

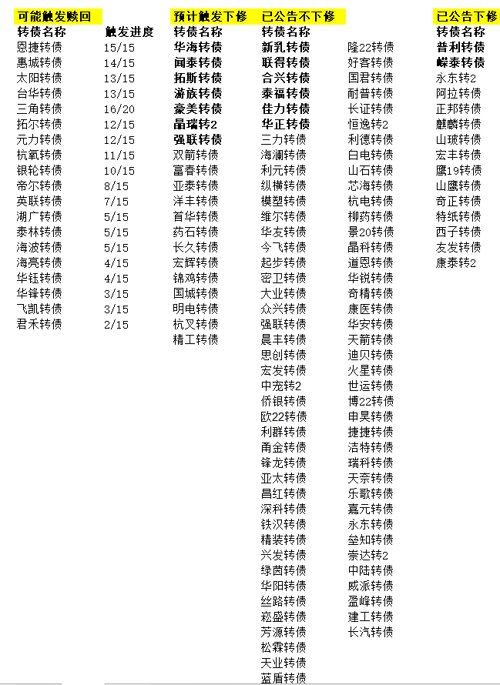

五、转债条款跟踪

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-12-13 15: 08

2022-12-13 15: 07

2022-12-13 15: 06

2022-12-13 15: 06

2022-12-13 15: 05

2022-12-13 15: 04