打开APP

一

引言

所谓“市值效应”,既在一段时间区间内,平均来看“小盘”股的表现超越“大盘”股的现象。而“规模溢价”就是通过买 “小盘”股,卖“大盘”股而获得的收益。总的来说,学者们的声音分为两种:第一种,“有效市场假说”的拥趸们认为这样的证据意味着CAPM模型是错的,在计算预期收益时,不仅需要beta变量,也应加入市值变量,投资者在持有小市值的股票时,应该为承担市值相关的风险而获得补偿;第二种声音将这种现象作为对“有效市场假说”的一种挑战,他们认为“小盘”股相对于“大盘”股来说出现了定价偏差,与风险补偿无关。由此来看,“规模溢价”确为最早出现的一类“市场异象”。

二

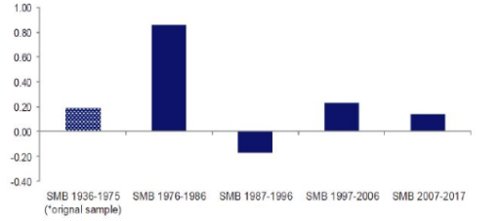

事实:市值效应在其被发现并

公布之后的短时间内就已消失

下图展现了SMB因子在各个时间段的夏普率,有趣的是,我们发现SMB因子的夏普率最高的时间段是在市值效应被发现之后的时间段(1976-1986)随着1981年Banz的发现风靡学术界之后,市值因子的收益展现了一个令人出乎意料的下降(甚至为负)。学术界为这种现象提供了各种解释,Schwer提到小市值股票异象的消失是由于该理论被发布之后小市值基金与指数的爆发式增长所导致。

图1:在各个时间区间中SMB的夏普率

资料来源: Social Science Electronic Publishing

三

流言:市值效应是否

有效取决于如何测量

下面几种市值效应因子:1. 总市值(market cap);2. 账面资产 3. 账面价值 4. 销售额(Sales),5. 所有权、工厂和设备(PPE)6.员工数量等等对收益预测的效果。可以看到仅有跟股价相关的指标总市值的表现提供了一些溢价,其他几个指标的表现都较为一般,市值效应的强健性值得怀疑。此外,总市值在原始研究样本外的表现,从数据挖掘的角度上来说也不尽如人意。结合这些结果,市值效应似乎并不足够强健,不像其他因子(价值、动量等),规模溢价对于测量和计算的方法更为敏感。

图2:不同市值因子的CAPM Alpha表现

资料来源: Social Science Electronic Publishing

四

总结

在分析了市值效应的事实和流言之后,我们发现既没有有力的经验证据也没有理论证据来支持规模溢价的显著性,对于学者以及投资者而言,是否应该将市值效应投入运用中呢?我们认为答案取决于如何应用它。如果试图通过市值效应解释不同投资组合回报率差异,或者预测回报,答案是否定的。市值效应无法单方面影响回报率。如果是希望了解实际投资经理的做法并评估其业绩,或者解释经理人投资组合的时间序列变化,那么市值效应可能会非常有帮助。

那么投资者应该超配小市值股以提高收益吗?单纯地将投资向小市值股票倾斜可能不太会带来较高的溢价。然而假设交易成本允许且可控的前提下,当结合考虑其他优质因子(例如价值因子)之后再在小市值股票当中进行选股后将会取得不错的回报。总的来说,本文就目前可得的数据和证据对市值效应进行了分析,并提出了一种更为细致入微的立场观点,我们同时建议读者在面对学术以及实践中所遇到的问题时,对“市值”这一概念进行更深入的反思。

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-12-14 16: 19

2022-12-14 16: 19

2022-12-14 15: 51

2022-12-14 11: 22

2022-12-14 08: 00

2022-12-13 22: 00