打开APP

债市点评:

11月以来,债市经历了一轮明显的调整,但逻辑与基本面关系不大,更多是基于理财赎回和防疫、地产政策强预期所作出的负反馈、叠加年底机构止盈,以上均大幅加剧债市投资者的离场情绪,利率底部抬升。往后看,短期内债市或已进入交易阶段:(1)本轮理财赎回冲击逐渐减弱,动态视角下各期限利率由于超调、配置价值或已显现;(2)中央经济工作会议靴子落地,从对当前经济形势的判断、对明年经济发展的定调、经济增长目标以及政策抓手的表述上来看,并没有太多超预期信息,预计市场交易主线将短暂回归弱基本面,叠加货币稳健宽松,长端利率或迎来一波交易机会。

一、市场行情回顾

Market review

1.资金面

本周(12月12日至12月16日)周一至周四央行维持20亿元逆回购操作,周五受税期影响加码至410亿元,全周逆回购累计净投放390亿元。此外,周四央行开展了6500亿元MLF操作,净投放1500亿元。下周(12月19日到12月23)资金面影响因素方面,一级市场利率债计划发行1776亿;存单到期规模822亿;逆回购到期490亿元。

全周来看,资金小幅收敛。DR001、DR007、DR014分别为1.21%、1.73%、1.69%,较上周收盘分别变动15.47bp、0.32bp、3.49bp。具体来说,本周DR007运行在1.48-1.74%的区间。回购交易方面,本周银行间质押式回购日均量为5.91万亿元,较上周减少0.55万亿元,其中R001日均量为5.09万亿元,与上周减少0.62万亿元,R001成交量占比为86.13%,较上周有所回落。长期资金方面,1个月存单利率上行21bp幅度最大,3个月和1年期存单利率分别上行9bp和10bp。

图1 货币市场利率 资料来源:Wind

2.债券利率

本周债市理财赎回冲击减弱,长端小幅下行。周一,银行间主要利率债走势分化,短券走弱上行3-8bp;长期持稳,10年期国开活跃券220215收益率下行0.5bp,10年期国债活跃券220019收益率收平。周二,资金收敛叠加理财赎回扰动,银行间主要利率债收益率普遍上行,中短端承压明显,上行3-8bp;长券10年期国开活跃券220215收益率上行0.35bp,10年期国债活跃券220019收益率上行0.50bp。周三,银行间主要利率债收益率普遍大幅下行,前几日遭到抛售的“二永”明显回暖;中短券下行7-8bp,长券10年期国开活跃券220215收益率下行3.25bp,10年期国债活跃券220019收益率下行2.69bp。周四,现券整体震荡偏弱,短券微弱下行,长券10年期国开活跃券220215收益率上行2.0bp,10年期国债活跃券220019收益率上行1.75bp。周五,市场情绪谨慎,银行间主要利率债收益率窄幅波动,长券10年期国开活跃券220215收益率下行0.5bp,10年期国债活跃券220019收益率上行0.95bp。全周来看,10年国债活跃券220019累计下行0.95bp,10年国开活跃券220215累计下行0.5bp。

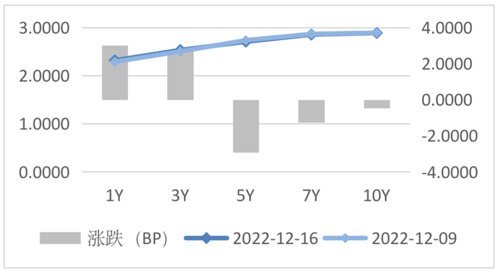

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

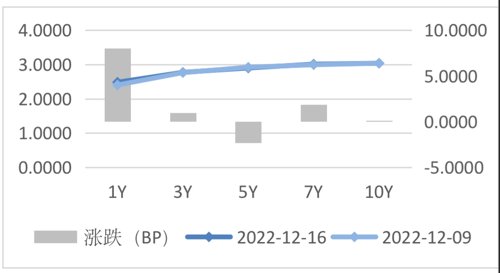

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

● 11月社会融资规模为19900亿元,预期21735.8亿元,前值9079亿元;中国11月M2同比增12.4%,预期11.7%,前值11.8%;中国11月新增人民币贷款12100亿元,预期13183.3亿元,前值6152亿元。

● 11月社会消费品零售总额同比降5.9%,预期降2.5%,前值降0.5%;中国11月规模以上工业增加值同比增2.2%,预期增3.7%,前值增5%;中国1-11月固定资产投资(不含农户)同比增5.3%,预期增5.6%,前值增5.8%;中国1-11月份房地产开发投资123863亿元,同比下降9.8%,前值降8.8%。

● 美联储在今年最后一次议息会议上如期加息50个基点,基准利率提升至4.25%-4.5%的十五年新高,并重申继续加息“可能”适宜。此外,“点阵图”将明年终端利率上调至5.1%,略超市场预期,并预言2024年之前利率保持高位、不会降息。美联储主席鲍威尔在新闻发布会上表示,政策利率方面,在对通胀回落至2%有信心之前,美联储不会降息;需要将利率保持在最高水平,直到我们真正确信通胀正在持续下降。

● 中央经济工作会议:要确保房地产市场平稳发展,有效防范化解优质头部房企风险。

● 中央经济工作会议:积极的财政政策要加力提效,稳健的货币政策要精准有力。

● 中央经济工作会议:支持住房改善、新能源汽车、养老服务等消费。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

本周理财赎回冲击减弱。市场等待中央经济工作会议释放信号,情绪谨慎,长端小幅下行。11月以来,债市经历了一轮明显的调整,但逻辑与基本面关系不大,更多是基于理财赎回和防疫、地产政策强预期所作出的负反馈、叠加年底机构止盈,以上均大幅加剧债市投资者的离场情绪,利率底部抬升。展望后市,短期内债市或已进入配置阶段:(1)简单对比历史绝对收益率水平,当前的无风险利率处于7%分位,9月底时10年期国开债的分位数仅为1%;信用债利率也同样因为理财错杀,估值大幅攀升,利差明显走阔。配置类机构始终面临资产荒的局面,因此动态视角下利率债、二永债由于超调、配置价值可能已经显现;(2)中央经济工作会议靴子落地,从对当前经济形势的判断、对明年经济发展的定调、经济增长目标以及政策抓手的表述上来看,并没有太多超预期信息,预计市场交易主线将短暂回归弱基本面,叠加货币稳健宽松,长端或迎来一波交易机会。操作上投资者可配置中短端利率债和二永债,长端利率尝试波段操作。

四、卖方观点汇总

Summary of Seller's views

1. 华创固收 12月13日

主要观点:

降准已经落地,广义财政刺激政策或仍是主要抓手,关注需求端房地产调控政策进一步放松的可能性,货币政策配合调整贷款利率,实现居民消费信贷“降成本”或也是主要的着力点。11月中旬之后,债市调整,利率大幅上行,影响融资端的债券发行,也通过理财的赎回传导至负债端的存款。

2. 华泰固收 12月18日

主要观点:

我们上周组织了问卷调查,热门话题仍是明年经济定调、房地产政策和理财赎回风波。判断明年经济增速在5-5.5%者居多,对货币和财政的判断分歧不大,资金面预计保持偏松状态。投资者普遍认为股优于债,债券更偏好短久期的利率债和高等级信用债、银行二级资本债。我们认为,市场整体观点分歧不大,基本面趋势对债不利,而第一波理财赎回冲击有望结束,操作思路更多取决于负债稳定性。我们此前建议安于存单+短久期利率债,效果较好。基于性价比判断,尝试增持2年左右高等级信用债、主流城投债、二级资本债,保持中性杠杆。保险等仍可以继续倒金字塔建仓二永债。

3. 天风固收 12月17日

主要观点:

调整措施的密集期已过,市场前期展开的第一阶段交易定价基本到位,10年国债也已经回升超过20BP。随着全国疫情变化,药品和就医成为当下主要关切。从高频数据观察,疫情对工业生产的扰动不能排除。由于疫情影响,市场会从各方面搜集信息对比分析经济压力,并不断修正认知、调整定价,从利率入手,可以阶段性对此展开尝试性交易。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-12-19 16: 34

2022-12-19 16: 33

2022-12-19 12: 23

2022-12-19 12: 21

2022-12-19 08: 00

2022-12-18 21: 48