打开APP

1.9-1.13

(数据来源:Wind,截至 2023.1.13)

1

宏观市场

沪深两市上周呈现下探回升的态势。

● 前三个交易日,沪深两市震荡走弱。盘面上,行业板块涨跌参半。煤炭板块领涨;大消费板块普遍造好,食品饮料、美容、养殖涨幅居前;汽车及其产业链表现较好。国防军工板块领跌;电力板块低迷;计算机板块走低,信创板块回调;交运、环保、基础化工跌幅靠前。

● 后两个交易,沪深两市下探回升,沪指逼近3200点。北上资金本周净买入439.97亿元,创55周以来新高。盘面上,行业板块普遍收涨。大金融板块造好,非银金融板块领涨,券商板块活跃;临近春节,消费板块维持热度,酒、家电等涨幅较大;医药、交运、传媒涨幅靠前。房地产板块领跌,房地产开发和房地产服务方向走弱;旅游酒店板块低迷;煤炭、建筑装饰、石油板块跌幅居前。科创股上周呈现震荡下行的态势,个股方面跌多涨少。

2

行业板块

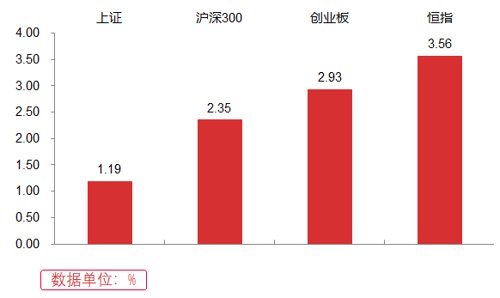

上周申万一级行业中表现较好的板块有非银金融、食品饮料、煤炭、有色金属、农林牧渔等,表现较弱的板块有国防军工、公用事业、房地产、综合、计算机等。

(数据来源:Wind, 截至 2023.1.13)

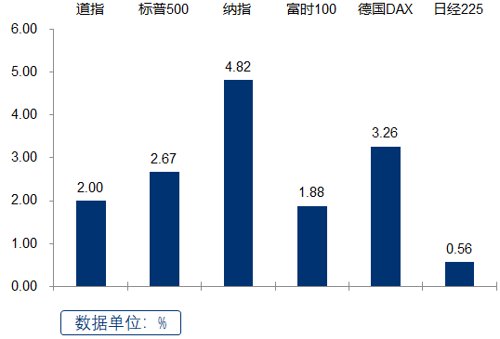

上周北美市场均上涨,其中纳指涨幅最大。欧洲方面,英国富时指数和德国DAX指数涨幅显著。亚太市场中,全周日经225指数微涨。

✦

✦

(数据来源:Wind, 截至 2023.1.13)

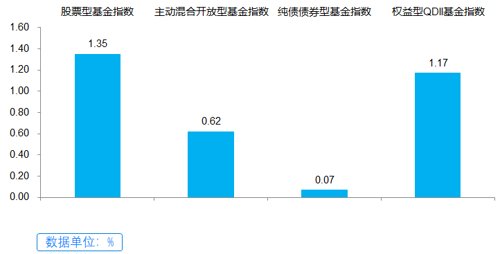

上周主要基金指数均上涨,其中股票型基金指数涨幅最大,纯债债券型基金指数涨幅最小。

✦

✦

● 受人民币升值等影响,北向资金上周净买入439.97亿元,创55周新高。

● 权重股表现强势,沪指逼近3200点关口。

● 展望后市,我们对经济复苏的趋势保持积极乐观的态度。

● 我们认为春节后将迎来政策预期、海外流动性好转等积极因素,当前行情具有一定的持续性。

✦

✦

2023-01-16 19: 41

2023-01-16 19: 39

2023-01-16 17: 27

2023-01-16 16: 38

2023-01-16 16: 37

2023-01-16 16: 03