过去一个季度,A股市场脉络大致是年末博弈地产链的信用改善和估值修复,春节前切向消费链博弈经济预期改善,核心资产升至高位;春节后小盘成长补涨,市场情绪跟进推动股指上行。当前时段,上证综指回升到3300点再度受阻,且阻力多来自市场情绪、美元流动性等估值端的不利因素扰动。

我们在A股市场配置上继续重点关注:

1)2月受益于流动性充裕的成长方向如计算机、医药、电子以及后续可能有更多相关政策利好的科技自立自强、产业链安全等;

2)受益经济复苏叠加政策发力的线下消费领域如家电、家居、新能源汽车等。

上周,恒生指数与恒生科技指数均下跌,在全球主要股指中表现靠后。短期海外市场博弈经济软着陆氛围浓烈,加息节奏符合预期。国内线下经济复苏的趋势明显。港股估值快速修复后,更需要关注板块基本面变化带来的结构性机会。

我们继续重点关注以下板块:

1)医药板块。去年四季度政策边际改善以来,医药产业政策边际修复持续向好下,医药板块估值迎来了较快的修复。

2)整车板块。我们预计后续在消费回暖叠加低基数的作用下,销量增速或将回升。而且政策也或将伴随着消费力不足做出刺激,整体看好汽车板块回暖。

3)电力运营商板块。煤炭价格有望回落,板块有机会迎来修复。预计2023年多晶硅产量将达134万吨,可支撑375GW以上的光伏装机,装机意愿有望明显抬升。

4)线下消费板块有望迎来复苏。随着防控措施进一步优化,线下消费的场景将逐渐提升,相关板块或迎来业绩修复的机会。

5)互联网板块。部分优质的新经济公司具备长期配置价值。

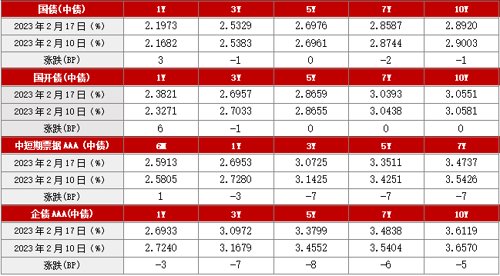

展望后市,债券市场参与者对于经济修复的节奏和强度仍然存在一定分歧,基本面多空信号较为缺失,使得收益率波动幅度较小,经济修复的强预期能否实现仍需等待3月经济数据公布。本周仍需关注逆回购到期压力下央行的续作,以及紧资金压力之下短端利率可能面临的扰动。目前交易盘在窄幅震荡的行情中操作空间有限,需密切关注高频数据,寻找后续预期差带来的波段机会。