打开APP

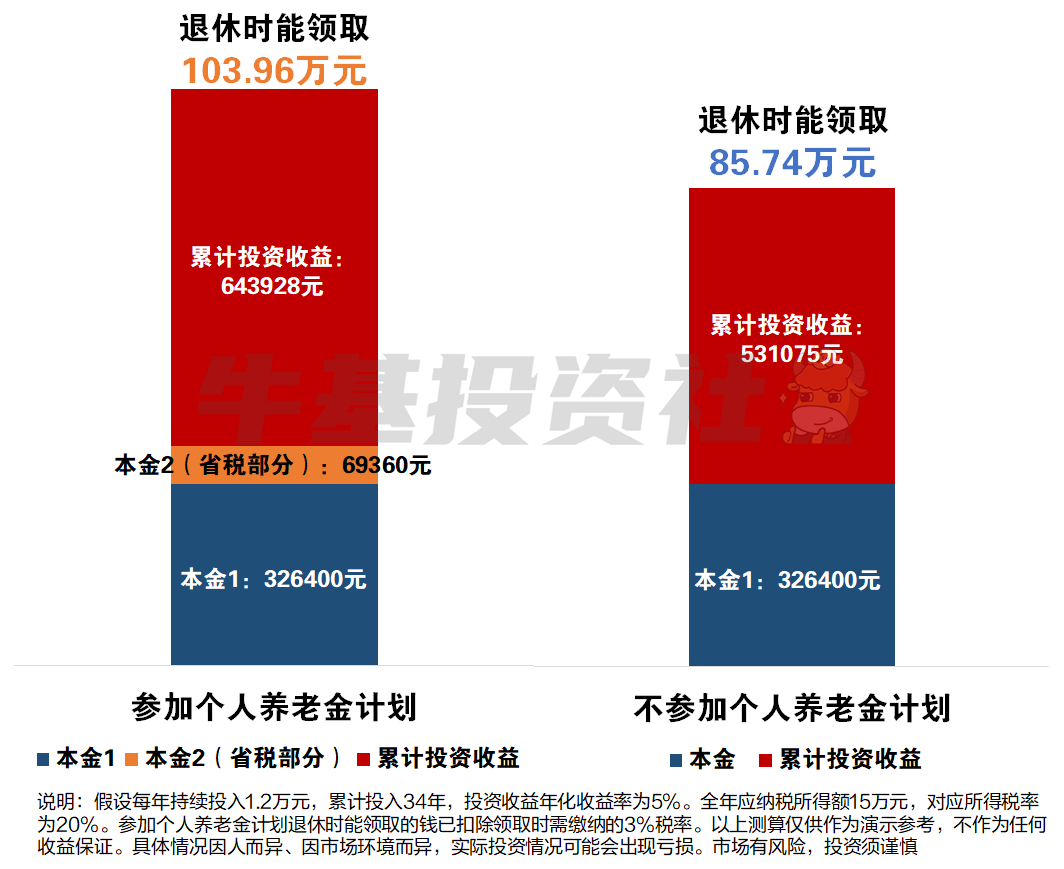

养老投资:假设投资能够获取到收益,并且年化收益率为5%(截至2022年12月31日,FOF基金指数自基日(2018年2月22日)以来年化回报为5.45%。指数过往表现不代表未来表现,实际投资可能会出现亏损情况,市场有风险,投资须谨慎)

不参加个人养老金计划

参加个人养老金计划

2023-02-21 20: 34

2023-02-21 16: 48

2023-02-21 16: 29

2023-02-20 21: 14

2023-02-20 21: 14

2023-02-20 20: 34