打开APP

一、市场情况

1. 交投行情

本周转债市场上涨,表现强于中证全指,弱于上证指数。中证转债指数上涨0.05%,中证全指下跌(-0.52%),上证指数上涨(0.63%)。

• 分类别来看,本周超高平价券涨幅均值为2.22%,表现强于高平价券(0.10%)、中平价券(-0.13%)、低平价券(-0.41%)。

• 从转债规模看,本周大规模转债的涨幅均值为0.78%,表现强于中规模券(0.07%)、小规模券(-0.03%)。

• 从行业来看,本周建筑装饰(4.04%)、计算机(3.45%)、通信(2.22%)块转债表现较好,机械设备(-1.35%)、国防军工(-1.08%)、采掘(-0.87%)板块转债表现较差。

本周市场成交量基本持平;转股溢价率位于历史高位,本周溢价率小幅提升。

2. 行业走势

钢铁:本周高炉开工率环比上升0.35%,受制于外围风险和双焦下行拖累,钢价高位承压回落,螺纹钢均价下降0.52%,铁矿石价格指数下降0.69%。

煤炭:焦煤焦炭供应仍相对宽松,基本面支撑乏力,叠加海外衰退风险再现,压制期价低位运行。动力煤方面,市场僵持观望,煤价稳中偏弱,Q5500动力末煤价格为1120元/吨(较上周-18)。

水泥:本周水泥价格指数环比上涨0.22%,近几周水泥价格延续上涨,库存延续下降,市场恢复较好。

有色:硅谷银行破产事件引发的恐慌情绪还在延续,投资者对美联储持续加息背景下风险暴露的担忧在升温;欧洲央行不惧市场关切继续如期加息。本周铜价下跌2.40%,铝价下跌0.38%,其他有色品种不同程度下跌。

能化:海外风险仍在释放,原油延续弱势,本周油价大幅下跌,周五收盘WTI原油报66.74美元/桶,布伦特原油报72.97美元/桶,南华工业品指数下跌3.02%。

猪肉:本周猪价企稳,集团出栏维持正常,价格稳定为主,目前全国猪肉价格平均15.2元/kg。

二、机构观点

(一)广发固收

经济弱复苏阶段性验证,地产抬头依旧缓慢,流动性大幅收敛概率较低,长端利率下行幅度空间有限,债市对于转债市场估值的影响预计相对有限。往后看,转债市场行情或将继续依赖权益市场结构性方向演绎,后续仍可重点关注热度较高的题材品种,如“中特估值”&“数字经济”等、转债市场较为稀缺的消费品种,以及前期表现较弱存在反弹可能的赛道品种。

(二)招商固收

转债逐渐迎来性价比。年初至今市场呈现较大波动,1月权益市场上涨的过程中、转债也快速跟涨;2月震荡的过程中,转债跟随震荡甚至有所调整,超额收益大幅收窄,市场止盈操作明显;进入3月以来虽然权益市场加速调整,但转债却表现得相对扛跌。而另外值得关注的是年初以来转债估值波动基本脱离利率走向,此外极端市场环境导致的阶段性底部往往是加仓的好时机,而当估值处于22年历史高位的水平、也往往迎来止盈的信号,此种学习效应下往后转债估值波动只会更加频繁、操作也随之更加精细化。而当前位置经过2月风险的释放,估值已经来到22年以来的中低位置,目前权益市场面临的利空阶段性改善明显,市场将迎来上行;债券走势将逐步回归基本面,可能会随着经济复苏有一定上行,但上行幅度预计不大,此种背景下短期内估值调整的空间与概率较小,逐步具备性价比,可以逐渐转向乐观。

(三)兴业固收

股票市场有望中继向上,复苏+成长方向均有不错的赔率。主要看好成长板块表现(包括了传统赛道、医药、食品饮料),以及复苏方向(包括建材、煤炭、工业金属等),仓位重要性明显抬升。

本轮转债估值刚性有债市偏强的原因,但核心理由仍然是对权益表现的期待。当然,尾部风险依然在于债市。方向上,复苏方向+成长方向均具备不错赔率,复苏方向关注航空、消费、工业金属、煤炭、化工、钢铁、建材等方向;赛道方向也可以根据超跌情况,逐步布局。

三、未来观点

本周权益市场延续弱势,转债指数小幅上行,整体仍处于震荡区间。中证转债指数全周上涨0.05%,表现强于中证全指,弱于上证指数,高平价、大规模转债在不同类别中表现相对较好。本周转股溢价率再度走扩,当前全体转债加权转股溢价率为42.16,位于18年以来89.4%的分位值。价格中位数小幅回落至121.34,在权益市场缺乏主线且趋于谨慎的状态下,当前性价比较弱的转债难以走出独立行情,仍以区间震荡为主。

行业方面,本周建筑装饰板块转债表现最优,主要受个别转债大幅上涨所致,TMT行业由于正股驱动,资金加速流入,而此前受追捧的新能源行业本周继续承压,在存量博弈阶段,行业分化明显。

近期信用债收益率在前期超调后明显下行,转债相对于信用债的性价比再次提升,关注后续债市调整压力以及理财赎回情况对转债可能造成的估值扰动。近期硅谷银行倒闭事件引发市场对金融风险的担忧,短期悲观情绪的蔓延压制市场风险偏好,同时在增量资金有限的情况下,资金博弈情绪加强,权益市场主线不清,预计现阶段转债价格中位数仍将在120-125区间震荡,本轮回调一定程度释放风险。不过在当前存量盘整阶段,整体性机会不大,仓位调整需相对灵活。

近期新券供给增速,关注近期新发优质转债。

四、转债发行日历

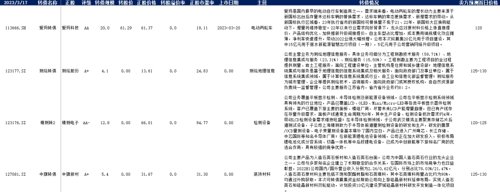

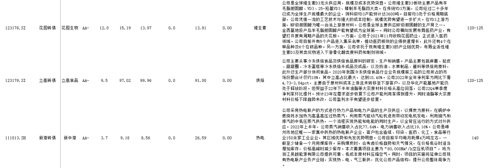

1. 近期待上市

2. 近期待发行

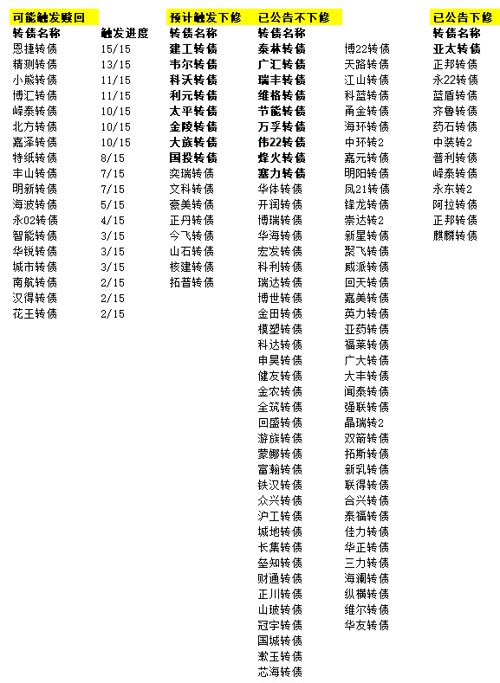

五、转债条款跟踪

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2023-03-21 16: 09

2023-03-21 16: 09

2023-03-21 15: 55

2023-03-20 19: 58

2023-03-20 19: 58

2023-03-20 18: 01