【市场观察1】A股:TMT继续高歌猛进,成长性板块仍是优选【市场观察2】中国股票:海外流动性拐点临近,港股回调已较充分【市场观察3】海外:美联储如期加息25基点,暗示加息终点将近

△资料来源:Wind,Bloomberg;数据截至2023/3/24。

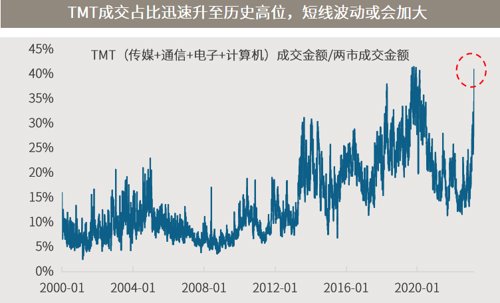

A股:TMT继续高歌猛进,成长性板块仍是优选

■ TMT继续高歌猛进,成长性板块重新领涨:

在美联储释放加息临近尾声的信号,以及此前中国两会淡化短期经济增长目标,偏向中长期结构性机会的成长股终于在本周发力领涨,大幅跑赢价值板块。成长板块在重要技术位上再次寻得支撑,并得到了成交放量的配合,两市连续2日破万亿的成交为2月初以来首次,外资本周再度流入逾百亿。美中不足的是,成长的反弹主要集中于传媒、通信、电子等TMT领域,且TMT成交量占比已经比较高。

■ 综合海内外宏观趋势和政策选择,成长性板块仍是优选:美联储加息步入尾声一方面带来海外流动性拐点的利好,但另一方面加息结束通常也意味着海外经济步入趋势向下的阶段,海外股市波动性上升对中国股票也会有影响、尽管A股会相对独立一些,此外也会从基本面上影响A股、例如出口主导型的板块可能受影响会更大。综合国内外宏观趋势和政策选择来看,弱宏观性、内需主导型和聚焦中长期结构性机会的成长板块会是更优选项,它们受全球利率下行的好处应会多于外需下降的坏处。

△资料来源:万得(上)数据区间2000.01.01-2023.03.24;(下)数据区间2022.10.01-2023.03.24,国证风格指数。中国股票:海外流动性拐点临近,港股回调已较充分

■ 海外流动性拐点临近,中概股大幅上涨:

美联储鸽派声明暗示加息周期即将步入尾声,海外流动性拐点临近对港股、中概股构成支撑,本周恒生指数、恒生科技指数和MSCI中国指数大涨2.0%、6.2%和2.9%。在欧美金融不稳定风险上升的背景下,海外市场波动或会加大,港股相较于A股受海外市场的影响会更大一点,但对于包括港股在内的中国股票而言,经济复苏将是更重要的逻辑支撑。

■ 经济复苏驱动逻辑仍在,港股回调已较充分:

尽管“两会”务实、低调的增长目标,降低了市场对今年强增长的预期,中国经济仍在复苏的轨道之上,彭博一致预期显示分析师预计二季度中国经济有望进一步反弹。中国经济进一步拉大与海外主要经济体的增速差,有望增强中国股票的全球吸引力、为股市提供上行动力。目前港股回调已经较为充分,而估值仍在较低水平,仍是中长期布局的较好时机。截至3月23日,恒生指数与恒生科技指数自本轮反弹高点的最大回撤一度超过17%和22%,接近这轮反弹最大涨幅的1/3,回调已经较为充分。

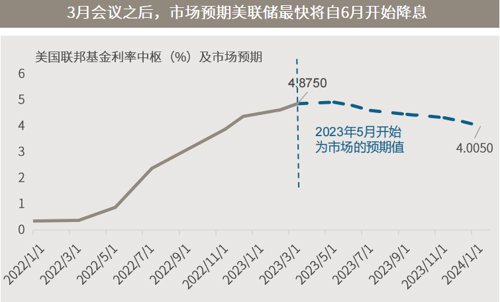

△资料来源:万得;(上)数据区间2017.01.01-2023.03.24;(下)彭博,数据区间2017-2023,其中股市表现截至2022年。美联储本周如期加息25个基点,主席鲍威尔强调降通胀道路坎坷,同时承认银行业压力,认为不确定性增加。但声明删除了过去八次均有提及的“预计持续加息适宜”,改为“预计一些额外的政策紧缩可能是适当的”,暗示可能很快结束加息行动。近期通胀与就业数据为美联储选择更小幅度加息留下了余地,同时美国金融不稳定风险加剧也成为美联储制定货币政策的重要考量。近期各类经济数据均显示美国经济将较大概率进入衰退,因此具备防御性的投资组合更能帮助投资者抵御可能面临的市场逆风,其中成熟市场政府债券和投资级别企业债券的价格波动相对可控,且相关企业的资产质量、流动性和综合管理能力更优,在经济后周期有助组合控制风险和波动。股票方面,有别于欧美等发达国家的经济周期,中国及亚洲部分国家的经济活动在重启后稳步复苏,有望成为今年上半年的市场亮点。

△资料来源:(上)万得,数据区间2000.01-2023.03;(下)彭博,基于联邦基金利率期货定价,反映3月23日收盘数据,横坐标为美联储召开议息会议的日期。

■ 英国央行连续第11次加息但称通胀将迅速回落,引发加息周期结束臆测■ 美国财长耶伦称不考虑为银行存款提供“全面保险”,银行股应声暴跌■ 欧洲央行称正在关注压力迹象,但不太可能出现全面银行危机■ 中华人民共和国和俄罗斯联邦发表关于深化新时代全面战略协作伙伴关系的联合声明