打开APP

“宁要模糊的正确,不要精确的错误”,这是“股神”巴菲特的名言,也是投资者应该遵循的投资原则。2月以来,A股持续震荡,上证综指在3200点附近已盘桓近两个月,现在是否属于“模糊的正确”布局区间?

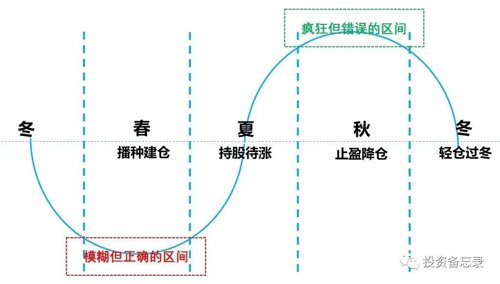

怎样理解“模糊的正确”

如何判断战略性布局/降仓的区间?核心就是遵循“模糊的正确”原则——就像感知春夏秋冬,不必精确地知晓哪天是分界线,只要能够大概感知处于什么季节,应该做怎样的选择,这就足够了。

“模糊”指的是:在投资的世界里,我们没法精确地判定哪天是市场春天的开始,也不知道距离夏天的开始还有多少天,更没法判断在整个春天中,哪天播种是最好的。但是就像一年四季,即使没有任何精确的仪器,我们也基本可以“模糊但正确”地感知现在处于哪个季节。

“正确”指的是:我们知道只要在春天播种(不必精确到哪天),坚持到秋天极大概率就会有不错的收获;我们也知道只要秋天到了,那么冬天也就不远了,如果我们不在秋天做好准备(降仓)则很难熬过冬天。

如何做出“模糊的正确”判断?

感知“模糊的正确”区间并不是一件困难的事,但与感知四季不同,投资中的界限永远都是模糊的,也许事后看起来牛熊分明,但事前几乎没办法准确界定,因此,对于投资而言,这种模糊的判断显得尤为重要。

当然,再模糊的判断,最终还是有据可依,就像四季可以通过体感温度、天气状况、昼夜长短、草木枯荣等来判断,投资中的“四季”也有很多简单有效的方法去识别。

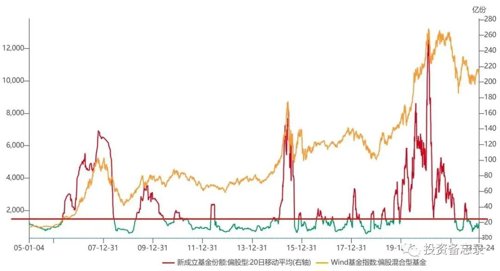

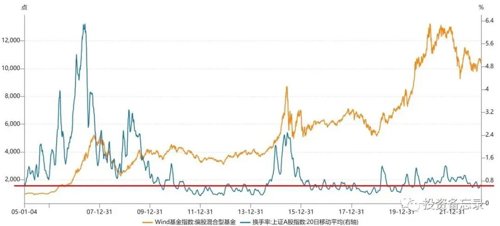

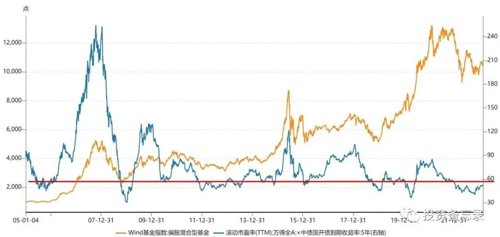

1、情绪的维度

这是普通投资者最容易理解和感受到的因素,看似很“low”却很有效,这里给大家推荐两个指标:其一是衡量基民购买热情的“首发基金募集规模”,其二是衡量股民交易热情的换手率。

如下两幅图所示,红线以下基本是中长期布局偏股基金的较好区间,至于红线值的设定根本不需要深入探究,遵循历史规律以及个人风险偏好来设定一个模糊的区间即可,保守的人可以将红线设置得更加严苛,留出更多安全边际。

数据来源:wind,统计区间2005.1.1-2023.1.31。指数过往业绩不代表其未来表现,不等于产品实际收益,投资须谨慎。

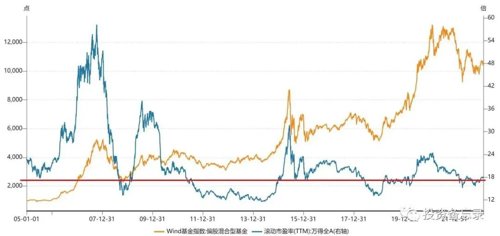

2、估值的维度

相关指标有市盈率以及衍生出来的风险溢价率、股息率等指标,虽然衍生出来的指标更有效,但从“模糊的正确”角度看,基本都可以得出相对一致的结论。如下图所示,以万得全A的市盈率和风险溢价率为例,红线以下基本是中长期布局偏股基金的较好区间。

数据来源:wind,统计区间2005.1.1-2023.1.31。指数过往业绩不代表其未来表现,不等于产品实际收益,投资须谨慎。

以上两个维度,基本已经可以帮助投资者做出“模糊的正确”判断,但仔细观察大家会发现一个问题,即以上指标似乎对判断买入的区间较为有效,而对于卖出区间的参考价值则弱了很多。根本原因在于:底部是由价值者决定的,而顶部则取决于人性的疯狂,价值者的底是相对明确的,但每一轮人性的疯狂程度却难以预测。

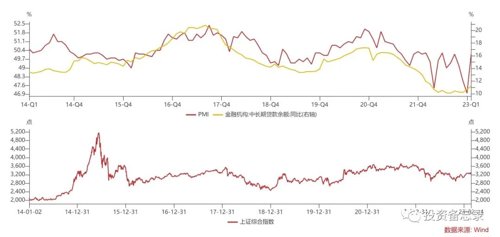

3、时间的维度

上述维度多是空间维度的判断,譬如它可以告诉我们现在市场已经低估了,可以考虑布局了,却没法告诉我们该怎么布局?因为在实际投资过程中,我们不知道会低估多久,即使用定投的方式买入,也需要大概知道该定投多长时间。

因此,这里我们需要补充一个时间维度的判断。这方面,宏观周期指标是比较有效的,最典型的就是库存周期(产成品库存),历史上大概是39个月为一个完整周期。这就可以帮助我们在时间维度上有一个模糊的判断,譬如在底部的时候,会告诉我们可能还要熬多久。另外,还有信用周期(社融、中长期贷款、信用利差)、景气周期(PMI)等。这些指标中也往往蕴含时间维度的规律,譬如宽信用3-6个月之后景气周期会有所反应,景气又会推动库存周期的演绎,通过这些指标的相互佐证,可以给出关于时间维度的判断。

如下图所示:以信用周期(中长期贷款)和景气周期(PMI)为例,仅凭“直觉”,也许大家就可以很快得出时间维度上“模糊的正确”判断:现阶段极大概率处于新一轮经济周期的底部区域。

数据来源:wind,统计区间2005.1.1-2023.1.31。指数过往业绩不代表其未来表现,不等于产品实际收益,投资须谨慎。

现在是否为“模糊的正确”区间?

根据以上内容,综合上述3个维度和6个具体指标,相信大家对于这个问题应该已经有了一个“模糊但正确”的判断。

最后提醒一点:对于时间维度的判断千万不要过度执着,否则极容易陷入“精确的错误”陷阱之中,只要把投资的时间维度拉长,区间划分的精确度就会变得愈发没有意义,这也是长期投资的魅力所在。很多难题,只要拉长时间看就会变得不再困难。

2023-03-27 18: 00

2023-03-29 11: 37

2023-03-29 11: 36

2023-03-27 22: 00

2023-03-29 11: 34

2023-03-29 11: 34