打开APP

买基金,大家最关注的是收益率,其中不乏投资者根据基金的业绩排行榜挑选基金,但基金排名往往是“事后诸葛亮”。如今,全市场基金数量已经破万,要想从上万只基金中提前选出业绩靠前的,并不容易。假设投资者闭眼买基,既有可能好运爆棚选到名列前茅的基金,也有可能手气不佳选到排名垫底的基金。

基中基作为专业团队优选搭配的“一篮子”基金,可以帮助我们规避“盲选”陷阱,但这是不是意味着投资基中基能获得超越市场绝大多数基金的收益率呢?

基中基获取的是平均收益

既然是分散投资于多只基金,基中基获取的肯定是一个平均收益,天生没有第一名的命。由于美国的基中基发展时间较长,让我们先来看美国市场的一个真实例子。

与这些股票基金相比,普信股票基中基的年化收益率虽然并不突出,但也不落后,与中位数基本相当。

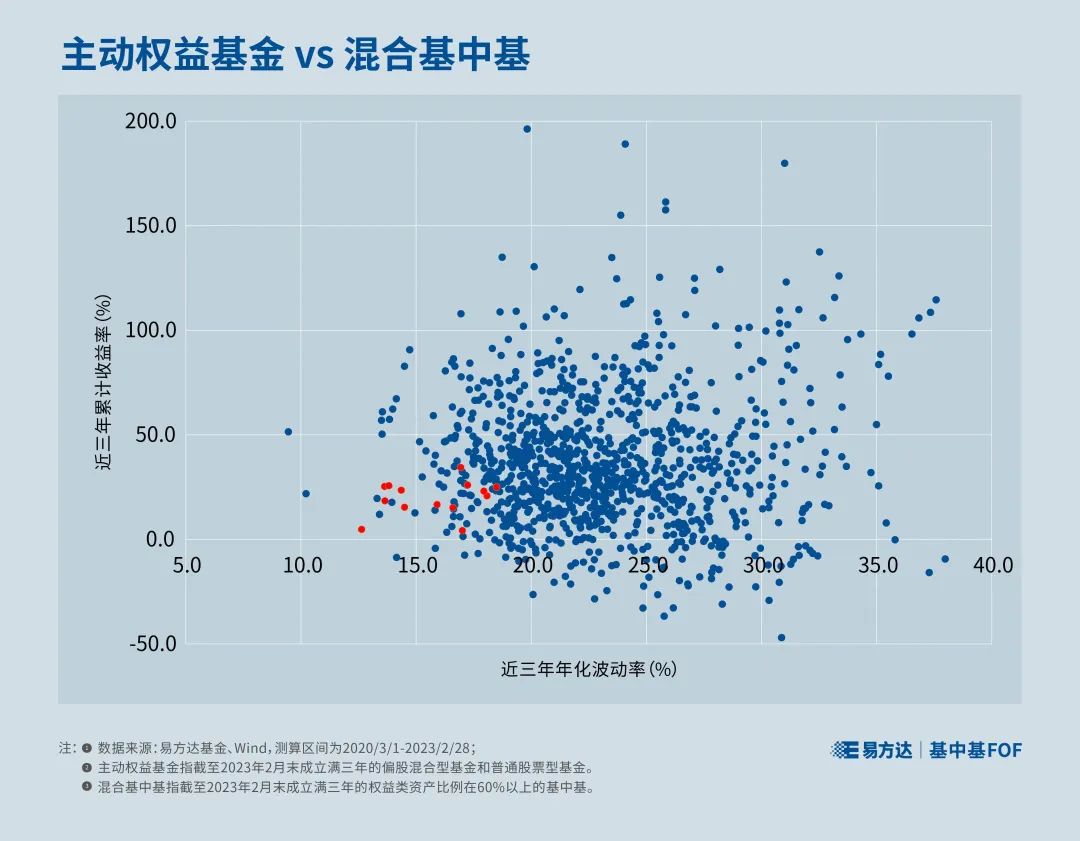

再看看国内,截至2023年2月底,成立满三年的偏股混合型基金和普通股票型基金共计1074只,在2020年3月1日至2023年2月28日这三年时间里,表现最好的基金净值增长率达到196.27%,最差的则为-46.99%,首尾相差高达近250%;同期,权益类资产1比例在60%以上的混合型基中基共有14只,净值增长率分布在4%至35%之间。

从上面的数据来看,单只基金的收益率离散度较高,而基中基的收益率分布较为集中。仅从收益的角度来看,基中基不会是拔尖的那一个,但也不会是最差的一个,往往处于“中不溜”的位置。

平均收益源于分散配置

基中基获取的之所以是平均收益,源于其分散配置的策略。通过投资于多只不同的基金,可以降低单只基金对组合的影响,让净值曲线更加平滑。

例如,据易方达优选多资产三个月持有混合(FOF)2022年四季度报告披露,截至报告期末该基中基共持仓10只基金,涵盖股票型、混合型、债券型基金,且基金公司、基金经理也不尽相同,因此各只基金的净值表现也不一样,而这只基中基的业绩就是由各持仓基金的权重及表现所决定的。

近年来,A股多呈现结构化行情,在一段时期内不同的行业、板块、风格常常涨跌互现。例如在2020-2022年的三年时间里,A股不同风格的基金指数表现呈现较大差别。

从上述指数在相应区间的表现来看,2020年,市场整体向上,其中成长股势头强劲,以大盘成长股表现最佳,价值股则相对落后;到了2021年,市场逐渐分化,中小盘股崛起,大盘股整体表现落后;2022年,市场整体下跌,但价值股表现较优,成长股调整幅度较大。

由于市场风格存在分化,不同基金在不同阶段的表现也大相径庭。例如众多大盘成长风格的基金在2020年凭借优异的业绩表现跻身市场排名前列,但在接下来的两年里随着市场风格的转变而出现调整;相应的,价值风格的基金在2020年表现平淡,但之后逆风翻盘迎来上涨。

由此可见,受基金经理能力圈及个人投资策略、风格的影响,单只基金在不同市场环境下存在个体风险。基中基通过配置不同市场风格、主题行业的基金,可以增强对于不同市场环境的适应性,避免在单一市场风格中暴露过多而造成的阶段性风险,同时也会失去在特定市场风格中向上的高弹性。

因此,基中基并不是一类追求极致收益的产品,投资基中基并不一定比买单只基金的收益高,但可以帮助投资者更加轻松地获取一个接近市场平均的基金收益水平。

在对基金进行业绩评价时,除了关注收益率,回撤和波动也是重要指标。那么,基中基在回撤和波动方面呈现什么样的特征呢?接下来的文章,我们将为您解答。

1.权益类资产包括股票、股票型基金和满足一定条件的混合型基金,即合同所约定的股票投资比例达到60%及以上,或者最近四个季度中任一季度股票投资比例达到60%及以上。

(免责声明:基金投资有风险,请谨慎投资。该文稿不代表中国基金报观点,不构成任何投资建议。)

2023-03-30 08: 36

2023-03-27 18: 00

2023-03-29 11: 37

2023-03-29 11: 36

2023-03-27 22: 00

2023-03-29 11: 34