打开APP

博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

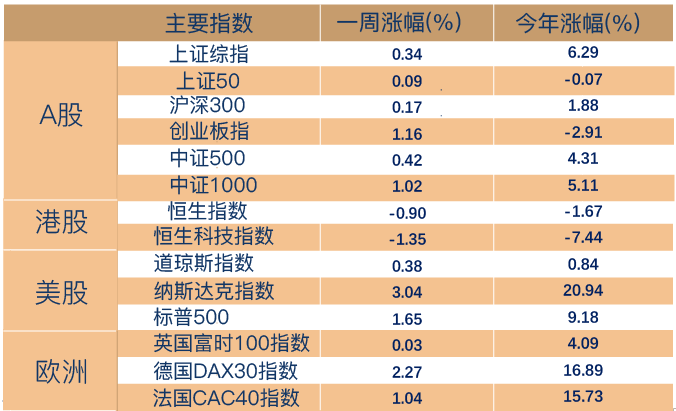

一周市场回顾

TMT轮涨,市场震荡向上修复

上周4月工业增加值、社零数据披露,“弱复苏”渐成市场共识,经过前期调整,上周市场呈震荡修复态势,全周上证指数上涨0.34%,上证50指数上涨0.09%,沪深300指数上涨0.17%,中证500指数上涨0.42%,创业板指上涨1.16%。

行业方面,申万一级行业分类下31个行业中有11个行业上涨,电子(5.17%)、国防军工(4.79%)、机械设备(4.01%)、通信(3.15%)、医药生物(2.26%)等领先,传媒(-5.60%)、房地产(-3.96%)、建筑装饰(-3.00%)、农林牧渔(-2.62%)和商贸零售(-2.60%)表现靠后。

海外方面,美国债务上限危机仍存但或现转机,上周欧美股市上行。对于当前市场关注的美国债务上限问题,尽管美国国会两党仍未对债务上限谈判达成共识,但近期鲍威尔称“银行业压力可能意味着无需继续加息至此前预期高位来抑制通胀”,市场风险偏好与情绪短期提振,后续可重点关注美债上限危机具体解决新方案的出台。

(数据来源:Wind,截至2023年5月19日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

4月经济延续复苏,高科技产业投资增速高

5月16日,国家统计局公布全国固定资产投资、社会消费品零售总额等经济数据。

4月份,规模以上工业增加值同比实际增长5.6%,低于预期,环比下降0.47%,4月工业增加值环比负增长,影响因素方面,一是来自地产、基建和出口的支撑减弱;二是库存和价格信号对生产仍有制约,结合PPI和工业产成品库存同比来看,当前经济仍处于主动去库存阶段。

投资方面,低基数下固定资产投资增速放缓,1-4月固定资产投资累计同比4.7%,其中制造业投资累计同比6.4%,基建(含电力)投资累计同比9.8%,房地产投资累计同比-6.2%。不过分产业来看,高技术产业投资同比增长14.7%,其中高技术制造业和高技术服务业投资分别增长15.3%、13.4%。

消费方面,4月份社会消费品零售总额34910亿元,同比增长18.4%,环比增长0.49%,较3月进一步回落。4月份消费复苏阶段性放缓,环比改善力度有限。不过往后看,部分社零结构尚有一些修复空间,同时一季度不管看同比还是两年平均其实都面临高基数,往后看基数压力减小,各类别都有较大修复空间。

整体来看,工业增加值与消费数据同比均有所增长,但环比增速下滑,显示国内消费需求修复仍缺乏动力,不过中国经济复苏大方向未变。市场方面,前期对此已经基本消化——前期PMI和高频数据已指示经济环比走弱,4月经济数据落地后,市场反而呈现震荡修复态势,主要指数全周收涨。

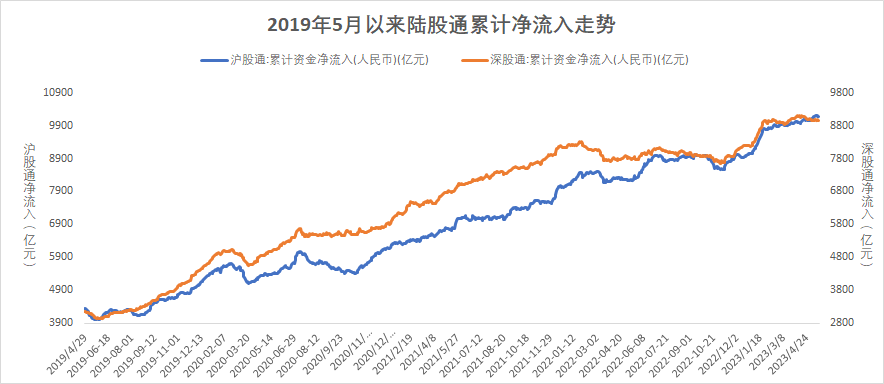

一周资金追踪

净流入超40亿,外资加仓新能源

上周市场较此前日均万亿有所回落,日均成交额为8644.53亿元。

资金方面,南向赴港资金(内资)上周净买入107.93亿港元,其中沪市港股通净买入51.28亿港元,深市港股通净流出56.65亿港元。北向资金(外资)上周净流出16.91亿元,沪股通净流出9.57亿,深股通净流出7.34亿。

具体行业方面,外资净流入的板块包括电力设备、电子、传媒、国防军工、医药生物等,其中电力设备的净流入超过40亿,净流出的板块包括非银金融、食品饮料、房地产、钢铁、汽车等,其中非银金融的净流出为36.74亿。

(数据来源:wind,截至2023年5月19日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

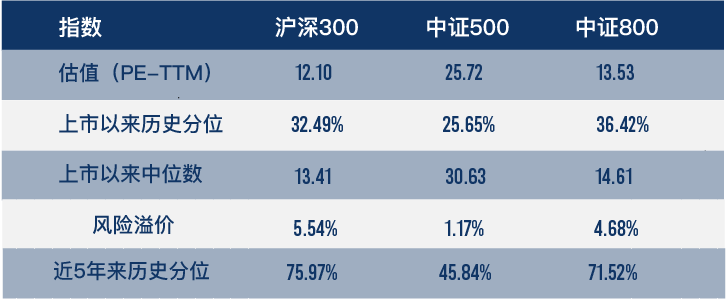

市场估值分位数

(数据来源:wind,截至2023年5月19日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

估值方面,截至5月19日,沪深300指数PE估值为12.10倍,处于上市以来32.49%分位,中证800指数PE估值为13.53倍,处于上市以来36.42%分位;风险溢价而言,沪深300指数风险溢价为5.54%,处在近5年以来75.97%的分位水平;中证800指数风险溢价4.68%,处在近5年以来71.52%的分位水平,均具备不错的配置价值。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2023-05-22 23: 55

2023-05-22 17: 02

2023-05-22 16: 59

2023-05-22 16: 37

2023-05-21 21: 58

2023-05-21 21: 16