打开APP

俗话说“十年窗下无人知,一举成名天下知”。

放在投资上,同样也是这样:前期默默起飞的时候可能没什么人关注,等到涨幅已经累积到一定程度了,就会引来大量的关注。

最近的债券基金正是一个例子。

根据中国证券报的统计,截至5月15日,共有1223只债券型基金(不同份额分开计算)最新单位净值创新高。

在股市震荡行情的衬托下,债基的良好表现显得更为难得和诱人了。

不过,打算入手之际,有小伙伴犹豫了:这一波债市好像已经涨了好长一段时间,近期走势没有以前那么猛了,上周中证全债指数还有两天是微跌的。后面还能继续涨吗?会不会要进入回调了啊?现在还适合入手债基吗?

针对大家都比较关心的问题,今天我们就来逐步分析解答。

行情为何走牛?

首先,我们先简单回顾一下本轮债市小行情背后的原因。

华泰证券认为主要源于几大因素的共振。

第一,经济脉冲式修复后进入反复期,需求不足问题凸显,市场对基本面环比弱化和预期小幅下修定价;

第二,存款利率下调成为债市“破局点”,从资产比价角度和理财规模角度利好债市需求;

第三,“大行放贷,小行买债”逻辑继续演绎,理财规模回升接力欠配压力;

第四,股市和大宗商品表现偏弱,也在反映经济弱修复的预期,从风险偏好角度利好债市。

未来会如何演绎?

不可否认的是,在4月物价和金融数据低于预期后,基本面的弱势已被债市基本定价。

在前期利率快速下行后,短期内基本面疲弱和降息的预期难以再度驱动利率快速下行(科普:利率下行对应的是债市走牛)。

而且,去年10月末十年国债利率2.6-2.7%左右的低点是经济预期非常差的时期,现在十年期国债利率已经临近2.6-2.7%阻力区,当前基本面和资金面等配合均不及去年8月,持续突破该点位比较难。

那是不是说接下来债市就走熊了呢?

从券商的观点来看,倒也不至于。

华泰证券认为,短期债市可能进入了一个新的平衡期,方向仍不言逆转。

首先,基本面是债市最大的地心引力,二季度经济修复进入波折期,同比受益于低基数,而环比偏弱,内生动能偏弱的格局尚难以逆转,债市面临的基本面风险较小。

其次,货币政策仍需要继续保驾护航,不具备收紧的基础,但短期看似仍处于“舒适区”,资金面整体易松难紧。

最后,市场高度拥挤+基本面变化是市场转熊的“标配”。

目前开始有拥挤的倾向,但还谈不上极致。资金在金融体系空转,决定了非银等配置需求还有一定惯性。

海通证券也认同短期债市仍有支撑,整体风险或不大。

一是经济修复进程放缓,转向“弱现实+弱预期”。

4月社融和经济数据均不及预期,青年人口调查失业率创18年有数据以来新高;民间固定资产投资完成额累计同比继续下滑至0.4%。

二是市场流动性仍淤积。4月M1-M2增速差为-7.1%、为2020年2月以来第四低的水平。

三是总量政策平稳。4月政治局会议和货币政策报告对于经济增长表述偏积极,全年实现5%的GDP增速目标难度不大,短期内或难以有强刺激政策出台。

国泰君安通过问卷调查的方式,针对未来债市投资者关注的主要问题进行了调查,得出两个结论:

第一,大部分投资者未将降息预期定价到债市中,降息预期落空的反弹效应不会很强;

买入之后遇到回调怎么办?

我们可以再辅以一些历史数据帮助决策。

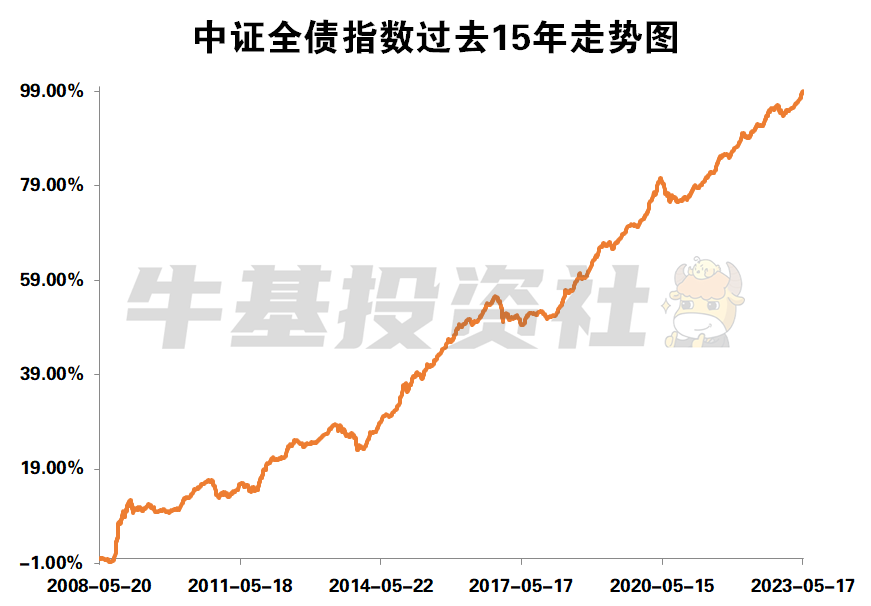

从过去15年的走势图看,中证全债指数呈一路上扬的走势。中间出现过很多次大大小小的波动,但在时间的见证下,也都一次次爬出了“坑”,走向新高。

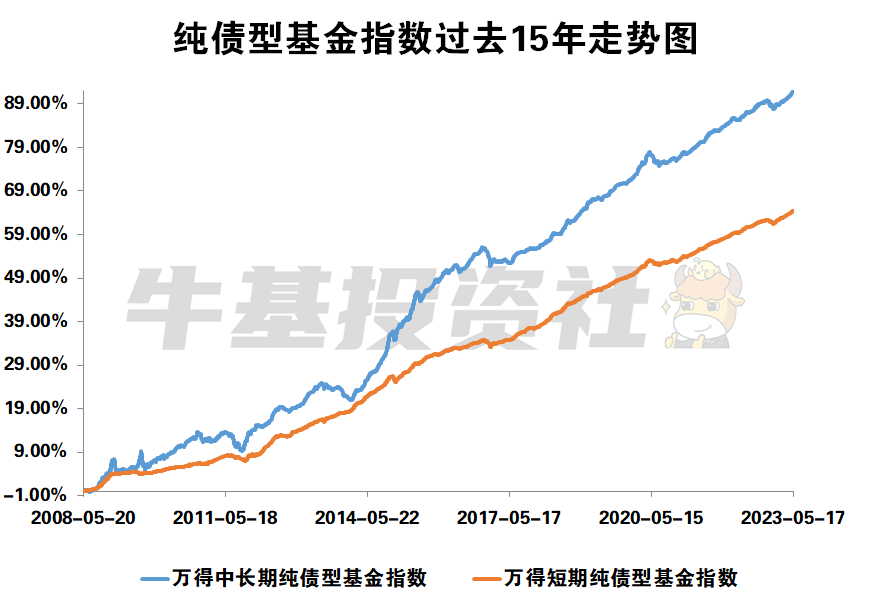

再来看对应的纯债基金指数情况。

无论是短债基金指数,还是中长期纯债基金指数,过去15年的走势特点跟中证全债指数的基本一致:一路上扬的走势并不平坦,但从历史数据看也都迎来了后续的反弹,净值创新高。

OK,关于大家关心的“现在买入债基会不会已经晚了”问题,分析就到这里啦!

最后需要提醒的是,即使是同样的市场行情,不同基金的表现也是很不一样的,所以大家在挑选基金的时候一定要多花点时间,选出好的基金,这样才能让自己的小金库实现稳健增值哦~

参考资料:

1.20230522-中信证券债市聚焦系列:分歧的路口,久期的抉择

2.20230521-华泰证券固定收益周报:债市处于新的平衡阶段

3.20230521-海通证券债市震荡等方向——利率债周报

4.20230521-广发期货国债期货周报:4月经济数据走弱,短期债市或偏震荡

5.20230519-国泰君安:降息落空影响较小,止盈逻辑难压制债市——2023年5月份债券市场微观结构问卷

6.20230516-东吴证券固收点评:基本面复苏放缓,但债市已提前定价

2023-05-22 23: 55

2023-05-22 17: 02

2023-05-22 16: 59

2023-05-22 16: 37

2023-05-21 21: 58

2023-05-21 21: 16