打开APP

周三的时候,你能想到之后的两日,A股又支棱起来了吗?

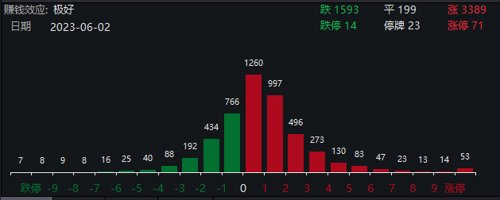

图片仅供娱乐,不作任何投资参考或建议

今日(6月2日)A股主流指数普涨,个股也是涨多跌少,赚钱效应“极好”。

A股个股表现20230602

数据来源:Wind

北向资金全天净买入85.34亿元,单日净买入额创近4个月新高;本周北向资金累计加仓逾50亿元。

北向资金日净买入情况

20230301-20230602

数据来源:Wind

为何A股今日普涨?

Answer

划拉了一下新闻,这些勉强可以算利好:

《区域全面经济伙伴关系协定》(RCEP)今日对菲律宾正式生效,标志着RCEP对15个签署国全面生效。商务部表示,这将为我国企业带来红利和实惠。

人民币快速贬值后,今日早盘直线拉升,迎来反弹。

昨日晚间中概股强劲反弹,A50指数大涨。

实际上,在经历了一段时期的低迷后,A股或许到了反弹的时候。

之前A股持续回调,主要是受4、5月份经济数据大多不及预期,叠加美联储加息概率回升、人民币贬值等悲观预期影响。

随着调整的深入,A股的积极因素也在慢慢显现:

1、底部特征显现,权益性价比或较高

中信建投数据显示,目前A股主要指数或已跌至底部区域附近。

万得全A隐含风险溢价近期明显上升(隐含风险溢价=1/指数PE-10Y国开债收益率),并处于较高水平,接近8年来90%分位数。

从历史上看,如此高的隐含风险溢价水平,意味着当前权益资产性价比较高,从中长期看或是较好的买点。

5月11日至今,沪深两市日成交量没能再破万亿。如果按照8000亿元的日成交量计算,按自由流通市值对应换手率跌至2%以下,已进入A股历史换手率偏底部区域附近(1%-2%)。

近期新基金发行遇冷,IPO再度破发,也是A股历史上常见的一些偏底部特征。

2、盈利底部或确认,仍有修复空间

平安证券数据显示,2023年一季度,A股非金融净利润增速为-5.8%,盈利底部或基本确认。

从行业景气来看,一季度高景气行业集中在疫后修复和先进制造板块。其中消费板块业绩仍有修复空间,先进制造业和数字产业高景气有望延续,地产复苏斜率平缓。

3、二季度经济与盈利有望好转

光大证券认为,一季度整体经济与盈利仍然处于修复的初期,尤其是盈利数据的改善或才刚刚开始。

前期市场行情与2020年4-5月份的市场行情类似,2020年市场在经济数据环比修复接近尾声的阶段,进入了震荡区间;伴随着2020年6月份经济数据的再次好转与盈利的同比增长,市场开始了第二轮的上行。

今年的情况可能会有一些相似之处,二季度有望看到经济与盈利的进一步好转,市场或将重回上行轨道。

4、政策或存在超预期可能

平安证券认为,实体融资需求修复缓慢,一季度央行货币政策执行报告表示,经济增长好于预期但内生动力仍不足,预计后续政策或仍维持稳健宽松。

另外,中信建投指出,经济复苏步伐的放缓是正常现象,下半年复苏有望持续,而政策可能不会像许多投资者预期的一样乏力,在经济和政策上均存在超预期的可能。

A股底部特征明显,如何布局6月股市?

我们找来部分头部券商最新观点,希望对你有用:

中金公司:复苏为主线,风格更均衡

重点关注如下三条主线:

1)基本面修复空间和弹性大,且政策继续支持的泛消费领域,如食品饮料等;

2)关注产业链安全、数字经济等政策支持的成长领域,包括高端制造、科技软硬件,新能源领域的偏谨慎预期也有望有所修复;

3)受益于一带一路战略,以及国企改革等主题机会。

2

中信证券:围绕“安全”主线

首先,二、三季度继续围绕“安全”主线中,有政策催化预期或业绩优势的品种展开配置,具体包括:

1)科技安全领域:重点关注运营商、信创、AI芯片、服务器、光模块等方向;关注年内业绩/政策有望兑现的半导体设备;此外,存储、面板在下半年有望迎来周期底部反转。

2)能源资源安全领域,关注油气、煤炭等年内价格有支撑的品种;新能源方面,新能源车、风光储成为出口结构中的亮点,从盈利弹性的角度关注储能、充电桩、电力装备。

3)国防安全领域,业绩增长的持续性将成为当前军工板块择股的核心考量,关注军用通信、战场感知、航空发动机。

其次,持续关注医药产业在新周期的盈利兑现能力,看好生物医药板块的触底反弹机会。

3

中信建投:“中特估”和TMT是两大主线

短期防御性品种表现或较好,中期可积极布局有业绩支撑的方向。

风格上先价值后科技,“中特估”和“TMT”是两大主线。

重点关注行业:传媒、计算机、通信、中药、非银金融、半导体、建筑等。

4

海通证券:数字经济或仍是主线

行业层面,当前或还处在数字经济发展的大周期中,数字经济或仍是全年主线。关注政策端下,各地对数字基建、数字要素等数字经济发展领域提出明确考核要求以及技术端下,企业各人工智能、半导体等领域的落地情况。

同时伴随基本面改善,消费部分领域有望迎来结构性机遇,关注医药和基本消费等行业的结构性机会。

5

光大证券:聚焦拥挤度低、景气回升行业

方向一:大消费板块的细分领域。关注业绩稳健或业绩持续改善的大消费领域,包括食品加工、白酒、饮料乳品、调味发酵品、中药、白色家电、家电零部件、饰品等行业。

方向二:制造业领域的底部改善。关注库存去化较快、业绩或将底部改善的行业,结合当前基金的配置比例,关注消费电子、通信设备、光学光电子、计算机设备等TMT行业。

方向三:低估值顺周期的国企板块。在中特估体系下,“国企重估”主题或将具有较强的持续性,结合当前基金的配置比例,关注煤炭、石油石化、银行、建筑装饰等行业。

总结一下:

1、券商普通认为,A股底部特征或已显现。从中长期角度看,或具有配置价值。

2、券商普遍看好数字经济(算力、AI、芯片等等)、大消费中的医药、中特估概念。

3、投资中也要警惕政策及经济复苏进度不及预期、海内外宏观流动性超预期收紧等风险。

主要参考资料

光大证券《关注布局窗口》20230531

中信建投《底部将至,低位布局》20230525

中金公司《A股初步显现偏底部特征》20230528

海通证券《市场调整的性质和进程》20230527

平安证券《静待边际新变化》20230528

2023-06-02 20: 00

2023-06-06 19: 38

2023-06-06 19: 37

2023-06-05 19: 36

2023-06-05 20: 00

2023-06-06 18: 48