打开APP

通过与1995年以来的四轮周期相比,我们发现当前虽然部分经济指标已经达到了降息标准,但是美国经济韧性主要来自于消费,就业市场的持续火热也延后了实质性衰退的到来时点。通胀方面虽然有所缓和,但通胀上行风险仍存,通胀恢复至2%还有较长的路要走,这对美联储提出了维持高利率的要求。

我们认为,后续美联储的货币政策变化将综合考虑经济基本面的变化以及金融市场风险的扩散程度,市场分歧将在数据的动态变化中逐渐减小。

一、1995年以来四轮降息的简单梳理

回顾1984年以来的6次降息周期,1984年和1989年的2次降息出现在加息停止后的1个月后,而1995年后的4次降息平均出现在加息停止的9个月后。90年代前后降息节奏不同的原因可能是,90年代以前的经济周期和通胀波动较大且美联储货币政策操作框架尚未完善。由于美联储在1996年才在内部确认2%的通胀目标,在2012年才明确了2%的通胀目标和就业最大化动态机制,我们认为1995年及之后的货币政策变化可能更具有参考意义。

数据来源:Wind

(1)1995年7月:新兴市场金融危机和国内经济动能下滑提供降息契机

内外因素下美国经济动能减弱

(2)2001年1月:互联网泡沫破裂是降息导火索,但衰退是更核心因素

互联网泡沫破裂将美国经济拉入实质性衰退中

(3)2007年9月:次贷危机及经济衰退下开启的超长期宽松

次贷危机是降息的直接原因,但次贷危机对经济的负面作用很快显现

数据来源:Wind

(4)2019年8月:全球经济下行及通胀压力较小是决定降息的关键

全球经济下行及通胀压力较小是决定降息的关键

二、历史上降息时点的数据表现

从最近几次的情况来看,经济下行都是降息的关键影响因素,2001、2007、2019年降息周期中均出现了实质性衰退,降息开启时点均略早于实质性衰退的开始。

我们对美国近4次加息停止和降息开始前的表现进行梳理,包括经济、就业、通胀和金融条件四个方面。

(1)美国经济指标:工业生产指数同比增速、批发零售销售额同比增速、制造业PMI

从近4次的情况看,美联储通常在经济开始放缓时停止加息,在经济即将进入收缩区间时开始降息,经济下行压力是美联储开启降息的重要考量。

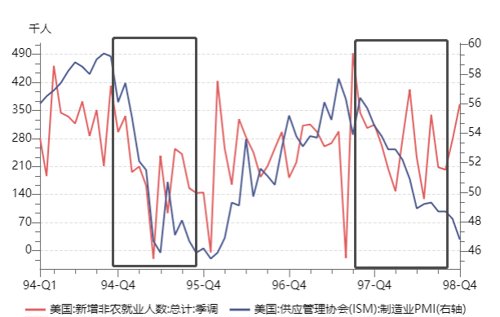

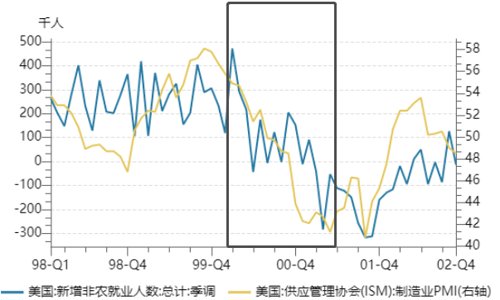

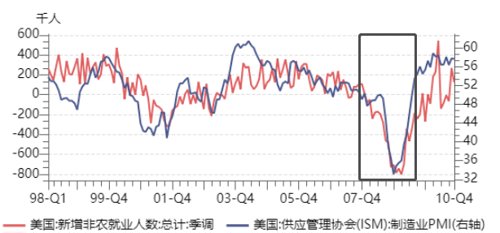

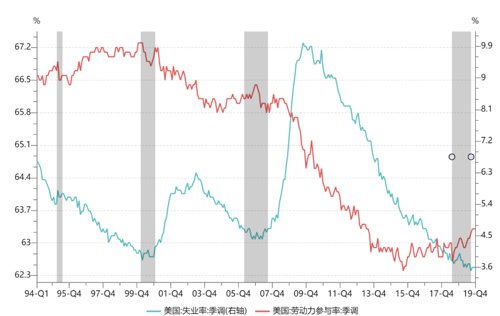

(2)美国就业指标:新增非农就业数据、 失业率 、劳动参与率

数据来源:Wind,灰色区域为停止加息到开启降息的时间段

新增非农就业人数对于降息时点的观测意义更大

数据来源:Wind,灰色区域为停止加息到开启降息的时间段

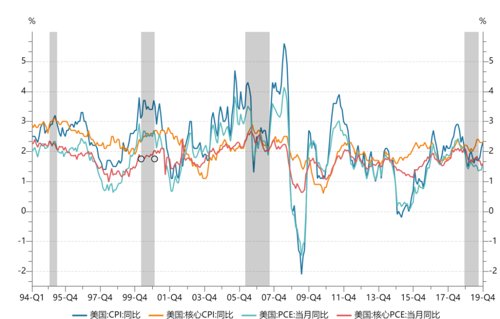

(3)美国通胀指标:CPI同比增速、PCE同比增速

数据来源:Wind,灰色区域为停止加息到开启降息的时间段

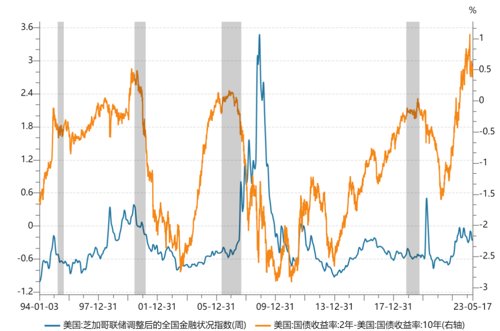

(4)美国金融环境指标:2年期美债与10年期美债利差

金融条件对于美联储的货币政策制约有限

数据来源:Wind,灰色区域为停止加息到开启降息的时间段

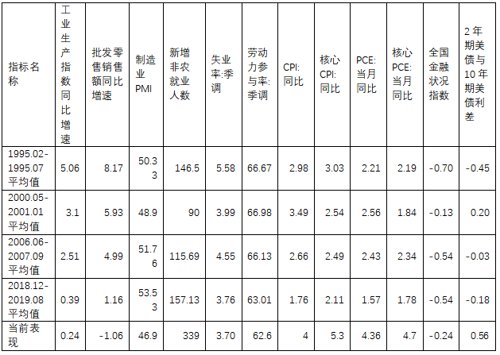

1995年以来四轮周期,停止加息与开启降息期间的数据均值

三、如何看待美联储后续的货币政策?

美联储的货币政策是一条没有预设的路径,历史梳理并不对应着某些“潜在规则”。虽然美国潜在衰退风险对于美联储停止加息、开启降息有一定需求,但美国的实质性衰退到达的时间可能要比之前预期晚一些。同时,也要看到通胀粘性决定了此轮加息周期具有一定的特殊性,一次会议停止加息并不意味此轮加息周期的结束。

截至今年6月,美联储连续加息10次,累计加息500bp,无论是加息的斜率还是终点利率水平都超过1995年以来的4轮周期,但通胀水平依旧明显高于2%的目标水平,今年通胀依旧有上行风险,尤其是服务行业的通胀水平,美联储面对的政策目标间的冲突致使此轮加息周期节奏的不确定性有所增加。

历史上过早或过晚的进行货币政策调整都被证明是“错误的”。由于存在大滞胀时期为防止经济衰退而进行货币政策转向结果却导致通胀愈加严重的教训,鲍威尔重申关注高通胀给美联储双重使命带来的风险,降低通胀可能需要低于趋势的经济增长以及劳动力市场的软化。6月点阵图显示今年还有2次加息,但从市场预期来看,市场普遍认为今年仅剩1次加息,高利率将在年内持续。市场预期与点阵图之间存在差异的核心因素可能有两点:一方面,市场对于通胀回落的判断可能更加乐观;另一方面,除了要基于基本面数据,美联储官员的表态还需要考虑与市场预期的博弈,偏鹰的表态可能有助于压制通胀预期。

同时,我们也需要关注此轮加息周期中可能出现的金融风险问题。由于加息会通过信用收缩影响总需求和经济,加息周期后期可能会对应着某种形式的金融风险(无论是美国国内还是其他国家),最为人所知的就是2008年的次贷危机。因此,我们在关注就业、通胀下行速度的同时,还需要关注金融条件的进一步变化。鲍威尔也有类似的表示,如果信贷紧缩影响严重,会将其考虑进利率决策,这可能意味着未来美联储加息幅度可能不如点阵图表示的那么鹰派。

END

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2023-07-04 12: 30

2023-07-04 12: 30

2023-07-04 12: 28

2023-07-04 11: 44

2023-07-04 11: 43

2023-07-04 11: 43