打开APP

本期作者

行业分化:总量层面A股盈利基本触底,后续盈利的恢复强弱主要看需求端的改善幅度。在总量驱动展开之前,我们通过分析Q1财报各大类别的净利率趋势和资本开支情况,认为A股的行业分化较大,部分内需领域净利率已经连续回升且竞争格局良好。

一、当前盈利周期的位置

当前经济正处于主动去库存向被动去库存的过渡阶段,供需关系已经显现出改善迹象。即便本轮周期缺少过去几轮周期中的强刺激,随着主动去库存最痛苦的阶段过去,企业盈利压力最大的时刻也正在走向尾声。预计2023Q2附近盈利触底,这将进一步夯实股市的底部。

(1)库存周期位置:主动去库存即将走向被动去库存

主动去库存即将走向被动去库存

多数行业库存分位降至30%以下

(2)盈利周期位置:下行接近尾声

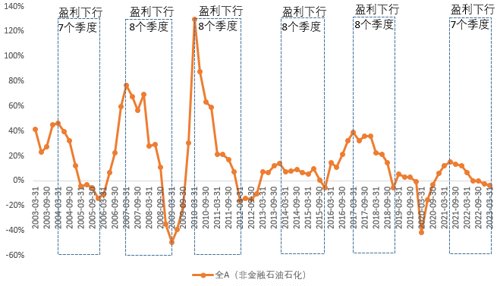

历史上A股盈利下行周期为7-8个季度

来源:Wind,其中2021年增速数据为两年复合增速

从非金融石油石化上市公司财报来看,A股盈利下行周期一般为7-8个季度,从时间上的经验规律来看盈利下行已经较为充分。盈利变化的背后是供需关系的变化,目前工业企业库销比已经筑顶,反应供需关系最差的时候已经过去,继续降价去库存的空间已经比较有限,对企业盈利的压制也趋于结束。

定义库销比=产成品库存/营业收入,可以表征剔除一定价格因素之后的存货水平(或者说供需匹配情况),其同比增速可以用(产成品库存增速-营业收入同比增速)来拟合,是联系库存周期与企业盈利纽带。当库存销售比同比增速从底部开始上行,往往对应着企业盈利见顶回落,背后的逻辑在于随着企业营收增速见顶(需求见顶),而补库行为仍有一定惯性,导致供需格局开始出现边际恶化,此时经济开始进入被动补库存、之后再主动去库存。由于过高的库存会占用企业资金或增加损耗,主动去库的促销行为也将对盈利能力形成负面冲击,因此库销比的同比增速上升往往与企业盈利的下行相对应。当主动去库存进行到一定程度时,企业库存和需求逐渐匹配,库销比增速见顶回落,企业盈利也将逐步见底。从2009-2013、2013-2016、2016-2019这三轮库存周期经验来看,库销比增速的顶部同步或略领先于工业企业盈利底部一个季度。

本轮周期中,库销比同比增速筑顶节奏受到疫情扰动出现了两次触顶,分别是2022.5(需求受疫情冻结的时期)和2023.2(春节后市场预期积极,需求尚未恢复但PMI分项显示企业有较强的补库行为),但高度差距不大,由此看来库销比可能已经处于顶部区域,供需关系最差的时候可能已经过去。

库销比增速可能见顶,供需关系最差的时候可能已经过去

来源:Wind,截至2023.4

二、A股的行业分化

总量层面A股盈利基本触底,后续盈利的恢复强弱主要看需求端的改善幅度。在总量驱动展开之前,我们通过分析Q1财报各大类别的净利率趋势和资本开支情况,认为A股的行业分化较大,部分内需领域净利率已经连续回升且竞争格局良好。

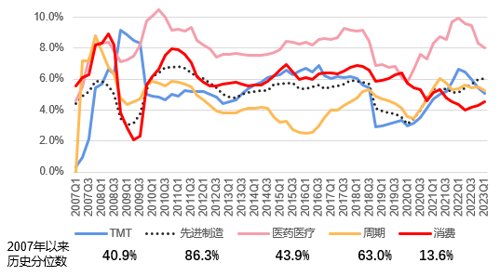

消费的基本面和市场预期均处于底部区域,但边际改善已经出现。板块的销售净利率处于2007年以来的14%分位,但是盈利能力已经边际向上。其中,消费盈利底部修复的态势预计能够延续。一方面,消费类别的销售净利率已经连续3个季度回升,反映出尽管2022年下半年面临疫情扰动,但供给出清带来的价格韧性已经开始显现。另一方面,目前消费类别上市的总体资本开支仍然延续负增长,2023Q1固定资产周转率仍处于2009年以来的88%分位,意味着供给刚性的逻辑仍在。如果后续需求恢复力度环比加大,带动资产周转率提升,ROE仍有继续提升的空间。

医药医疗板块净利率处于历史中枢略偏下水平,Q1净利率边际下滑,但内部分化较大。其中景气度处于低位的部分医药行业得益于集采政策边际缓和,净利率、利润增速和营收增速均出现边际改善;部分具备消费品属性的医药品种随着库存去化开始提价,叠加疫情放开,景气度也在持续改善;而部分疫情受益领域景气度开始下滑。

先进制造业处于景气高位,但供给压力较大。受益于Q1强出口支撑和成本压力持续缓和,销售净利率继续边际改善,目前净利率处于2007年的86%分位。但随着海外经济景气度下滑,海外业务占比较大的部分先进制造业需求已经开始边际放缓,5月份机电产品、高新技术产品出口增速显示出走弱迹象;同时,过去几年累计的资本开支较多,中期来看供给仍在释放,相关行业供求关系变差将对盈利能力形成压制。

TMT板块基本面总体弱修复。一级行业中,需求疲软的电子行业仍在下行周期中;计算机、传媒行业单季度净利润增速大幅改善,有一定的基数贡献因素,一季报显示行业需求改善力度仍然较弱,销售净利率改善不显著(其中计算机净利率仍在历史底部,传媒盈利能力仅比2018-2019好)。整体的资本开支过去两年处于持平状态。

销售净利率TTM

来源:Wind,星石投资,截至2023Q1

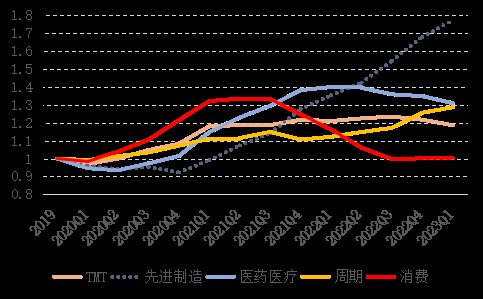

来源:Wind,以2019年底为基期100计算各季度资本开支TTM指数,截至2023Q1

三、投资思考

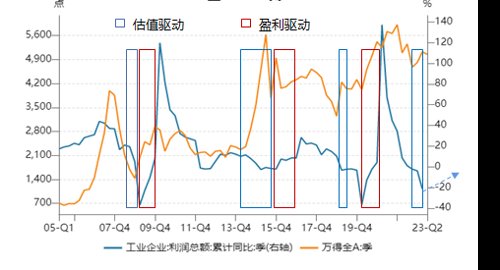

估值驱动走向盈利驱动的真空期

来源:Wind,截至2023.4.30

去年Q4以来的市场演绎展现了这个过程,目前市场处于估值驱动向盈利驱动的过渡阶段,由于盈利驱动的全面展现仍需要时间,市场仍以估值驱动为主(AI+中特估),体现为均值回归(过去冷门行业的持续跑赢),在这背后可以挖掘真正有个股驱动的标的。

但更重要的是,虽然全面的盈利驱动需要时间,但局部的盈利驱动却正在展开,这体现在部分内需领域。它们的供给格局处于历史最好状态,虽然目前需求上仅体现为恢复性增长,但优质公司盈利能力创新高指日可待,我们可以获取这部分阿尔法收益。随着库存周期的自然演进以及政策的进一步发力,我们预计A股将迎来全面的盈利驱动(内部仍会有分化),内需领域的收益能力将进一步增强。

END

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2023-07-04 12: 30

2023-07-04 12: 30

2023-07-04 12: 28

2023-07-04 11: 44

2023-07-04 11: 43

2023-07-04 11: 43