这两天,伴随着前段时间A股、港股的连续走弱,市场情绪低迷,投资者的悲观情绪再起。纠结期的市场的确令人揪心,对于未来的不确定性容易使得我们的心态不断受到干扰,甚至感到慌乱。而越是这种时候,越是考验投资者的定力。

心态决定成败,当下要想战胜市场从中取胜,分享反转到来时刻的“波澜壮阔”,保持耐心或许比“猜底”更有意义。但这本身又是一件知易行难的事情。

市场纠结反复,基民应该如何稳住心态、理智应对?从每一次市场底部学到了哪些规律?

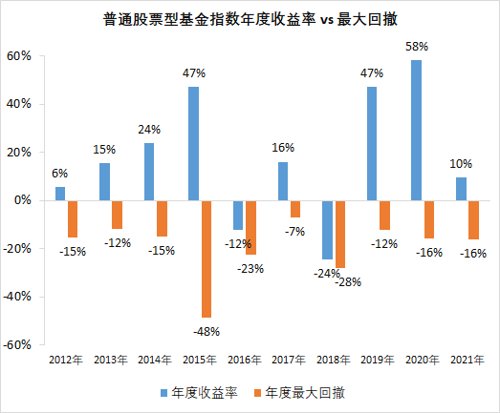

股神巴菲特的确说过一句话:“第一,不要亏钱;第二,记住第一条。”但他所指的亏钱,其实是“本金的永久性损失”,这通常只会来自两方面:一是投资逻辑被完全颠覆、标的失去原有的投资价值;二是不合理的融资与杠杆,使得自身陷入了“赌徒”的困境。但事实是,市场的底部时常是伴随“痛苦割肉”形成的。总有投资者并未触发上述预警条件,却倒在反转的黎明前,将浮亏转化为实亏,人为地造成了本金的永久性损失。这当中的罪魁祸首,便是投资中存在的“损失厌恶心理”。因为投资人对于盈利和亏损的感受不对称,损失带来的痛苦程度大约是同等盈利带来的快乐感受值的2倍,所以对亏损和回撤的焦虑是人性使然。所以,理智的投资者必须要知道:短期下跌≠长期亏损。亏损的原因来自于市场的阶段性下跌,但亏损和下跌不是某个时段的“特产”,而是会反复出现的正常现象。根据乔治·索罗斯的理论,资本市场天生存在不稳定性,而这是人性本身存在的认知缺陷导致的。以万得普通股票型基金指数为例,2004年至今,至少经历了5次肉眼可见的暴跌行情,每轮下跌的幅度均在20%以上,2008年的跌幅甚至超过50%。但是,这并不影响万得普通股票型基金指数04年至今年化收益率达到14.5%(来源:Wind,2023-6-9),从长期来看,这样的回报已经足够优秀。第一,这并不代表每年都能稳定赚取14.5%,起起落落是必然经历的过程。从历史数据来看,过去10年普通股票型基金指数在绝大多数年份的最大回撤都超过了10%,即便是公认赚钱效应最好的2020年,最大回撤也达到了16%。如果无法挺过那些难熬的低谷,自然也无法享有时间的馈赠。第二,20%的时间贡献了80%的收益,成功的投资需要耐得住寂寞。

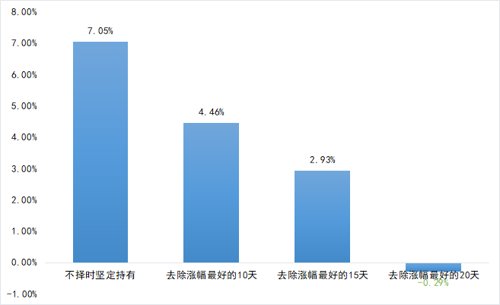

以沪深300指数为例,对过去20年不同区间的年化收益进行回测可知:如果错过涨幅最高的10个交易日,年化收益率将由7.05%下降到4.46%;

如果错过涨幅最高的15个交易日,年化收益率将下降到2.93%;

如果再进一步,去掉涨幅最高的前20个交易日,年化收益率将由正转负。

(数据来源:Wind,2002/1/1至2021/12/31)但实操当中,不少基民却经常高估了择时的重要性,而低估了复利的积累作用。但择时的玄学时常是“主升浪唯唯诺诺、退潮期重拳出击、黎明前挥泪割肉”。事实上,那些能在投资长跑中胜出的赢家,大多数都不是依靠费时费力的择时,而是在一条长坡厚雪的赛道上坚持长期主义,利用复利的力量实现滚雪球。霍华德·马克斯认为,当事物呈现周期性波动规律时,停在均值的时间短暂,在大多数时间不是高于均值,就是低于均值,在走向极端后,又开始反转向均值的方向回归,周而复始。从周期的极端最高点或者极端最低点回归运行中枢的过程,就被称为“均值回归”。霍华德·马克思在《投资最重要的事》中写道:“树木不会长到天上去,也很少有东西会归零”。但这个道理似乎并没有被大多数人认知。在市场冰点的时候极度悲观,认为接下来深不见底,不惜在黎明前割肉;又在市场过热的时候过于乐观,觉得上升的趋势一定会持续,高位重仓买进。

所以市场才总是在磨底期冷清缩量,又在高位巨量滞涨后见顶。

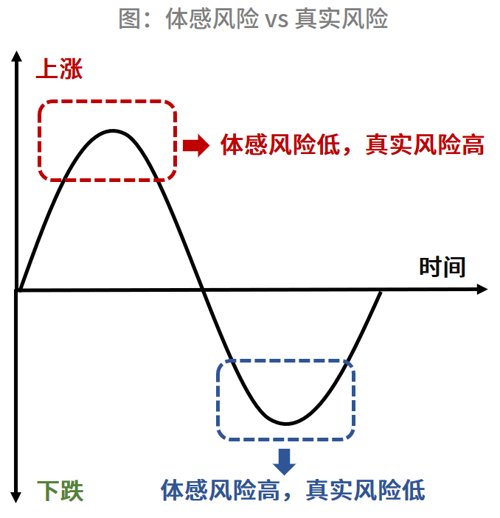

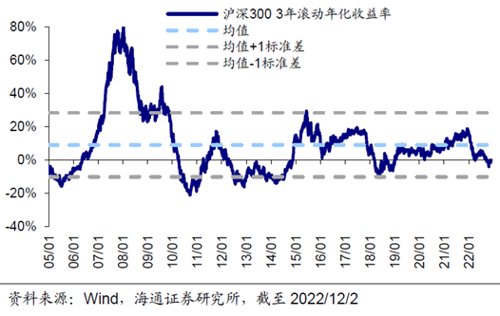

当市场位于底部区间的时候,空气中都会弥漫着悲观,绝望论调不绝于耳,投资者的体感风险很高,心理压力也很大。但事实上,这一位置的真实风险往往较低。因为当绝大部分人开始一致看空的时候,他们手里已经没有筹码,只有现金,想砸盘都有心无力。一旦卖盘开始衰竭,稍有资金买入,就很容易拉升。而此时便宜的优质资产遍地,吸引追求性价比的场外资金布局,一旦形成合力,市场也将迎来反转。如上图所示,在过去十几年间,沪深300指数持有3年的滚动年化收益率的均值是9%,指数的回报率一直围绕着这一中枢水平周期波动,在21年底接近过20%,在去年10月回落至负数,政策利好叠加均值回归的动力,让指数在一片看空的声音中迅速回暖。当下的市场信心可能仍需修复,但周期的信号灯已经亮起——目前沪深300持有3年的收益率仅为-1.8%。(来源:Wind,截至2023-6-9)

遗憾的是,人类趋利避害的本能使得逆势买入成为了一件知易行难的事情。最悲观的时候正是买进的最佳时机,最乐观的时刻正是卖出的最佳时机,邓普顿这句话的意义往往只有在刚错过的时候能够理解得最清晰,却又时常在下一次极端的市场环境中被抛诸脑后。在新一轮的大涨中能赚多少钱,在很大程度上取决于在底部到底收集了多少廉价的优质筹码。市场底部区域,聪明的投资者早已为新一轮财富再分配的机会做好了准备。否则,或许只能等到后知后觉者都能意识到的时候,再来追高了。就好像无论大自然的冬天多么寒冷,但冬天过去,春天一定会来临,经济发展是一个螺旋式上升的过程,无论经济承压的阶段或长或短,挺过阵痛期,就必然是新一轮的复苏与繁荣。股市也是如此,在经济周期的不同阶段总会呈现出明显的牛熊周期轮回,潮落之后必然潮起,当然潮起多高、潮落多深较难预判、次次不同。正是因为这个原因,每一轮市场底部的形成总有差异,也难以精准预判,但万变不离其宗的是:

- 底部来时总是悄无声息,但反弹真正来临时又波澜壮阔,而“磨底”也需要一定的过程;

- “便宜就是硬道理”,超跌就是反弹的最大动力;只要投资逻辑没有被颠覆,“价值回归”只会迟到不会缺席。

作为普通人,比起预测,我们更应该尊重趋势。在晴天备好雨伞,在寒夜静待黎明,沿着大概率正确的方向去应对。首先,尽管市场已经来到低位,也不要执着于一把抄底。就连“股神”巴菲特都经常买在半山腰,但是“股神”的长期收益依然让人羡慕,因为他原本并没有追求买在最低点,只要买在相对低位,毕竟模糊的正确也好过精准的错误。其次,有时候进攻也是最好的防守,对于看好的方向敢于分批逢低布局。当市场底部的信号开始出现时,不妨采取分批买入或者定投的方法来布局,既可以降低抄底错误的风险,也为未来的行情积累筹码。最后,保持“钝感力”,在战略上要重视,在心理上要轻视。底部的纠结期可长可短,谁能保证天天看K线图上蹿下跳还不崩溃?著名经济学家凯恩斯有句名言,“市场持续非理性的时间总会比你能撑住的时间更长”。既然如此,我们要有更理性的心理准备,战略上做好布局,心理上做好防线,忽略干扰因素,好好工作、经营生活,对市场保持信心。市场总是反复无常,但是有触底就有反弹,有谷底就有山峰。不要在顶峰时慕名而来,也不要在低谷时转身而去,保持在场,以时间换空间,或许才是投资中最朴素的方法。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。