打开APP

点击蓝字 关注我们

✦

2023年6月债券市场回顾

✦

✦

2023年7月债券市场观点

✦

对整个7月份的债券市场观点,我们持相对乐观的态度。当前从6月份公布的5月份各项经济数据(CPI、PPI、进出口、社融信贷、基建、商业房销售价格、失业率)来看,我们既未看到经济快速复苏的迹象,也未看到支撑经济复苏的有力支撑点,因此我们判断经济复苏仍需时间。即使短期内出台各项刺激政策,制定配套措施,也需要到四季度或者明年初才初见成效,三季度经济周期预计持续放缓。

预计7月上旬公布的金融数据将较为靓丽(二季度末银行类机构发力原因导致,整个三季度居民、企业融资需求或难以快速回升),但经济数据包括CPI、PPI、出口数据预计表现一般。因此在7月中旬债券收益率在经济数据陆续公布后有望迎来一波下行,下行周期大概率维持到8月份。

✦

当月公布的经济数据

✦

Part.1

票据端

截至6月30日半年转贴票据利率收于1.5%.,期间震荡下行;可以看出,从6月中旬开始,票据利率下行幅度明显。这与往期社融信贷数据较差月份的票据走势类似,或暗示6月份企业居民融资需求整体偏弱。

备注:投资者通过观察票据利率可预测当月信贷数据大致情况。

数据来源:Wind,中科沃土基金整理

Part.2

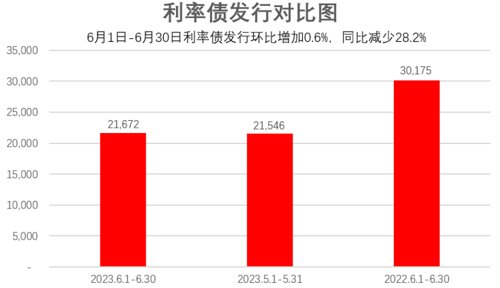

利率债供给端

6月利率债发行量较5月同比增加0.6%,较去年同期减少28.2%;总体来说6月份利率债供给保持平稳。

数据来源:Wind,中科沃土基金整理

Part.3

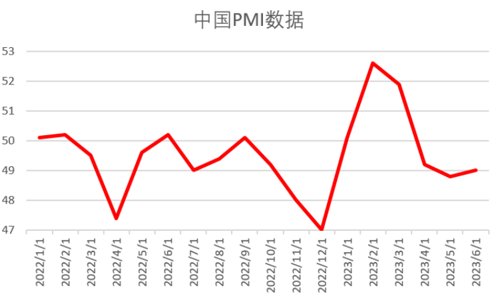

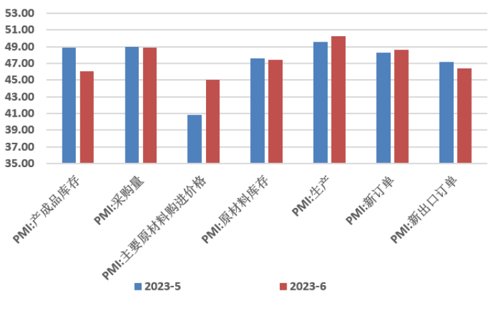

生产端

2023年中国6月官方制造业PMI为49%,前值48.8%;生产当月同比50.3%,较上月上升0.7个百分点;原材料库存当月同比47.4%,较上月下降0.2个百分点;主要原材料购进价格当月同比45%,较上月上行4.2个百分点;产成品库存当月同比46.1%,较上月下降2.8个百分点;采购量当月同比48.9%,较上月下降0.1个百分点;新出口订单当月同比46.4%,较上月下降0.8个百分点;新订单当月同比48.6%,较上月上行0.3个百分点。

点评:从6月PMI公布数据看,整体依旧维持荣枯线之下,各项数据低位徘徊。其中产成品库存较上月下降较大,说明企业去库存的现象仍在持续,也间接说明了企业对需求端的恢复并未看好。期间生产方面略有回升,而新订单出口方面在欧美国家通胀高涨的背景下,外需持续回落。

数据来源:Wind,中科沃土基金整理

数据来源:Wind,中科沃土基金整理

Part.4

消费端

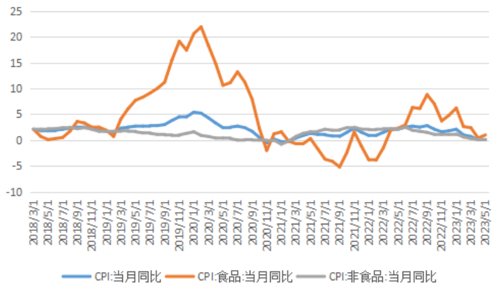

中国5月CPI同比0.2%,前值0.1%。其中食品当月同比1%,较上月上涨0.6个百分点,猪肉当月同比-3.2%,较上月下跌7.2个百分点,鲜菜当月同比-1.7%,较上月上行11.8个百分点,非食品当月同比0%,较上月下跌0.1个百分点,消费品当月同比-0.3%,较上月上行0.1个百分比,服务当月同比0.9%,较上月下跌0.1个百分点,交通和通信当月同比-3.9%,较上月下跌0.6个百分点。

点评:5月CPI数据略低预期,同比略有回升,通胀表现温和。期间,食品类CPI数据略有回升,猪肉价格受生猪存栏高基数影响,价格维持低位,继续拖累食品项CPI数据,而鲜菜价格受去年基数影响,上涨幅度较大。服务类与交通出行方面,在内需持续收敛,居民收入预期降低的背景下,同比略有回落。整体来看,预计后续在经济筑底回升的态势下,CPI将缓慢回升,但幅度有限。

数据来源:Wind,中科沃土基金整理

数据来源:Wind,中科沃土基金整理

中国5月PPI同比-4.6%,前值-3.6%。PPI环比-0.9%,前值-0.5%。其中生产资料当月同比-5.9%,较上月下跌1.2个百分比,采掘工业当月同比-11.5%,较上月下跌3个百分点,原材料工业当月同比-7.7%,较上月下跌1.4个百分点,加工工业当月同比-4.6%,较上月下跌1个百分点。

生活资料当月同比-0.1%,较上月下跌0.5个百分点,食品类当月同比0.2%,较上月下跌0.8个百分点,衣着类当月同比1.4%,较上月下跌0.6个百分点,一般日用品类当月同比0.3%,较上月下跌0.1个百分点,耐用消费品类当月同比-1.1%,较上月下跌0.5个百分点。

点评:5月PPI数据延续下行态势,当前在海外欧美国家持续加息的市场环境下,外需持续走弱。而国内经济复苏进程较缓慢,内需也进一步走弱。因此当前各类工业原材料价格下跌明显,同时企业去库存效应较严重。后续来看,短期内经济复苏进程加快需要一定时间,PPI数据大概率延续低位震荡态势。

Part.5

金融信贷端

中国5月社会融资规模增量15,600亿元,前值12,171亿元,去年同期为28,415亿元。其中:新增人民币贷款12,200亿元,同比减少6,030亿元;新增外币贷款-338亿元,同比增减少98亿元;新增委托贷款35亿元,同比增加167亿元;新增信托贷款303亿元,同比增加922亿元;新增未贴现银行承兑汇票-1,797亿元,同比减少729亿元;企业债券融资-2,175亿元,同比减少2,541亿元;非金融企业境内股票融资753亿元,同比增加461亿元;政府债券5,571亿元,同比减少5,011亿元。

点评:5月社融信贷数据不及预期,表明国内融资需求有所放缓。其中居民的消费贷款需求在当前经济环境下,难以得到激发。同时房价呈回落走势,居民中长期贷款需求进一步走弱。

企业端方面,在一季度的政策支持下,企业融资需求尚有余劲,但企业经营环境并未得到明显改善。政府债券融资受地方债发行放缓影响,拖累较多。当前基本面尚未处于快速复苏阶段,债券或将维持低位震荡区间。

风险提示:本材料不作为任何推介,本材料罗列数据源自公开信息或根据公开信息整理、计算,中科沃土基金管理有限公司对其准确性及完整性不做任何保证。本材料中的观点不构成对投资者的投资建议,中科沃土基金管理有限公司不就本材料涉及的任何投资作出任何形式的风险承诺或收益担保。市场有风险,投资需谨慎。

2023-07-06 23: 37

2023-07-06 23: 36

2023-07-06 23: 36

2023-07-06 23: 36

2023-07-06 23: 35

2023-07-06 23: 35