打开APP

►

上周市场回顾

资金面

上周临近税期央行加大了7天逆回购投放力度,从周一20亿增加至周五200亿,公开市场累计净投放180亿,延续了央行一贯的削峰填谷操作方式。临近税期资金利率边际转紧,R001运行在1.30%-1.58%区间,R007运行在1.89%-1.96%区间,流动性依然存在分层情况,但主要体现在银行资金偏紧张,而非银由于有大量申购款流入资金充裕。回购成交量在上周初再度达到8.7万亿高位后持续缩减至周五8万亿水平。一年国股存单受资金偏紧影响小幅抬升2.32%附近。

本周央行公开市场将有310亿逆回购到期,其中周一至周三各20亿,周四到期50亿,周五到期200亿。此外,周一(7月17日)还有1000亿元MLF到期,央行今日平价续作1030亿。政府债(国债+地方债)计划发行2146亿,实际净融资额为402亿,政府债发行对资金面影响不大。本周缴税压力即将过去,资金面将再度转松,一年股份行存单利率或缓慢回落至2.28%-2.30%附近。

利率债

一级市场:

国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2023年7月16日

二级市场:

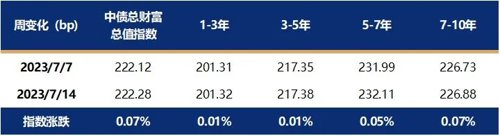

7月受税期影响资金面边际转紧,中短端受此影响收益率小幅抬升,长端窄幅震荡。截止至7月14日,1年期国债收益率报在1.8385%,较7月7日上行1.06bp;10年国债收益率报在2.6444%,较7月7日小幅上行0.41bp。中债总财富指数微涨0.07%,各期限指数基本持平于前一周。

数据来源:Wind,截至2023年7月14日

信用债

一级市场:

非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2023年7月16日

二级市场:

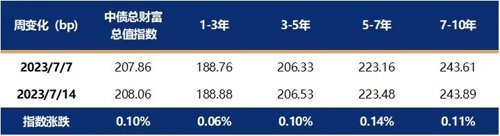

上周,信用债表现较好,收益率整体继续下行,且受无风险利率上行,利差整体压缩,产业债1Y及以内压缩更明显,城投债AAA压缩空间已有限,压缩幅度较大的主要为3Y以内AA+、AA和AA(2),长端压缩幅度仍较小,体现市场对于长久期弱资质企业仍保持谨慎态度。

数据来源:Wind,截至2023年7月14日

固收+

上周权益市场震荡上行,截止7月14日,上证指数收于3237.70,周涨+1.29%,深证成指上涨+1.76%,创业板指数上涨+2.53%,上证50上涨+2.35%,沪深300上涨+1.92%,中证1000上涨+0.35%,万得全A上涨+1.40%。行业板块方面,电子、食品饮料、基础化工、传媒表现较好,房地产、煤炭、轻工制造跌幅居前。美国6月份通胀低于预期,美元指数回落,北向资金大幅净流入,叠加七部委联合发布《生成式人工智能服务管理暂行办法》,股市在上周四大幅上行,AI领涨。

上周中证转债指数涨0.43%,转债指数表现弱于大多数股指,总体看转债估值有所压缩。蓝盾转债进入退市整理期,价格大跌,此外亦有部分转债受强赎预期影响,价格跌幅较大,AI相关个券则涨幅较大。

上周国债期货全线收跌,2年期跌3bp, 5年期跌5bp,10年期涨1bp,30年期品种涨跌11bp。

►

本周市场展望

经济基本面

1、二季度经济数据点评

7月17日统计局公布二季度经济数据,GDP当季同比6.3%,累计同比为5.5%,6月份工增当月同比4.4%(前值3.5%),社零当月同比3.1%(前值12.7%),固投累计同比3.8%(前值4%)。

首先,二季度GDP增速不及市场预期(Wind市场预期的均值为6.8%),从环比的角度看,二季度环比0.8%(前值为2.2%),经济数据转弱得以印证。从GDP平减指数看,GDP名义值当季同比为4.8%,估算当季的GDP平减指数为-1.5%,折射出当前需求不足问题突出;

其次,从6月份经济数据看,社零、出口当月同比降幅都比较大,地产亦在延续回落,经济基本面还在走弱;

前瞻性地看,我们估算下半年GDP增速在4.6%即可实现全年经济5%的增速目标,尽管二季度经济数据转弱,但实现目标增速难度仍然不大。

政策面

1、央行有关负责人介绍今年上半年统计数据情况

7月14日国新办举行记者招待会,请央行有关负责人介绍2023年上半年金融统计数据情况,并答记者问。在回答记者提问时,货政司邹澜司长指出,“近年来,我国坚持实施稳健、正常的货币政策,有充足的政策空间,丰富的政策工具,应对各种新挑战、新变化。后续人民银行将根据经济和物价形势的需要,按照党中央、国务院的决策部署,加大宏观调控力度,精准有力实施稳健的货币政策,综合运用存款准备金率、中期借贷便利、公开市场操作等多种货币政策工具,保持银行体系流动性合理充裕,保持货币信贷合理增长,推动企业融资和居民信贷成本稳中有降”。

►

固定收益投资策略

利率债方面

上周债市窄幅震荡,总体略有下行,资金面宽松,短端表现好于长端,尽管公布的社融数据好于预期,但对债市的扰动并不大。

从经济基本面上看,二季度经济增速走弱,出口、社零在6月份的回落幅度加大,国内看GDP平减指数二季度转负,需求不足的问题凸显。而从外需看,6月份出口增速亦是大幅回落,内需、外需均承压。展望三季度,去年受疫情影响,消费增速的基数不高,今年疫情的影响消除后,出行、旅游、餐饮等恢复较好,但整体依然受制于就业和居民的收入预期。房地产销售、出口继续承压,意味着经济仍将维持弱修复的格局。

从政策面看,央行召开的金融统计数据新闻发布会有两方面值得关注,一是明确了货币政策宽松总基调没有变化,强调后续会综合运用多种货币政策工具,为经济持续回升创造良好货币环境,意味着降准等总量政策仍然有空间。二是鼓励商业银行调降存量房贷利率,此举有助于居民资产负债表的改善,但目前银行本身息差压力较大,主动调降的意愿较低,因此相关置换的推进进度有待观察,系统性存款利率还将继续调降。

从债市策略看,今天公布的二季度经济数据明显低于市场预期的下限,GDP环比增速大幅放缓、平减指数转负均印证了经济内生性动能不足,目前高频数据也还未看到较为明确的经济企稳信号。从近期总理及央行的表态可以看出高质量发展的总基调未变,货币政策宽松的基调亦未变,若后续央行引导商业银行调降存量房贷利率,在净息差收窄压力下商业银行会继续降低存款利率,整体利率水平下降意味着债券利率也会随之下降。随着政策态度愈发清晰,市场对7月政治局会议的担忧逐步缓解,债市在政策扰动消退后会重新回归基本面逻辑,利率总体趋势还在继续下行,短期内或有波动但风险不大,配置盘持券耐心等待利率的向下突破,交易盘逢调整可更积极介入。

信用债方面

“资产荒”+资金面宽松的环境下,中短久期票息仍是较好策略。城投债方面,信用债短期总体偏强,3Y内建议关注隐含AA城投;对于短久期,仍可挖掘较高票息债券,可关注江浙区县或债务管控较好的中部省份地市。二永方面,上周二永债收益率出现分化,二级资本债和高等级永续债小幅回调,中低等级永续债继续下行,高等级利差压缩空间已经有限,可跟随利率债调整时小量参与。地产债方面,政策边际放松,但基本面仍在走弱。关注房企格局重塑后的机会,央国企仍具有基本面支撑,建议关注中等资质央国企地产债。

固收+方面

二季度经济数据低于预期,股市大幅下行,煤炭、银行、大消费等总量经济相关的板块跌幅居前,上证指数一度跌破3200点,之后略有反弹收于3200点上方。前瞻性地看,尽管经济数据在二季度走弱,但全年实现5%左右的目标增速仍然不难,意味着后续政策的刺激力度不大,高质量发展依然是首要的任务。此外,经济下行压力加大,宽松的政策基调会维持,流动性总体处于宽松的状态,股债性价比依然为市场估值提供支撑。从策略上看,总量经济相关的板块博弈超跌反弹,政策支持的方向则需要防止踩踏造成的净值的回撤,取胜的关键是波段操作。此外,中报披露在即,亦可挖掘中报景气度高的行业机会。

从转债看,近期中报预告、强赎预期对转债市场造成扰动。由于经济数据转弱,权益市场总体上机会不大,择券更为重要,转债策略上,在做好防御的同时,我们倾向于挖掘一些业绩增速较高,估值相对合理的个券增强收益。

国债期货看,由于经济数据走弱,GDP平减指数转负,宽松的基调仍将维系,债市总体上看风险不大,回调主要来自于估值处于高位,对利好钝化。对于国债期货一方面围绕十年期国债做区间波段,另一方面,关注曲线变化带来的机会。

国金基金固定收益投资部:叶伟平、谢雨芮

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2023-07-17 21: 56

2023-07-17 21: 35

2023-07-17 20: 17

2023-07-17 18: 12

2023-07-17 18: 09

2023-07-17 18: 00