打开APP

01

股市大幅震荡,市场风格来回切换,行业主题快速轮动…这两年在A股赚钱“有亿点艰难”。

这背后,是我们处在不确定性持续提升的市场环境中。

从2018年中美贸易摩擦算起,全球持续处于地缘政治高压、疫情风波、大幅货币紧缩、债务风险等延绵的不确定环境中;

而国内也面临着疫情之后经济复苏的不确定性。

不过,有一种投资策略,似乎在这样的不确定性中“如鱼得水”,表现优异——

高股息策略。

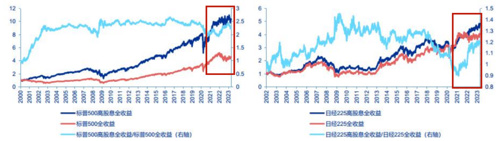

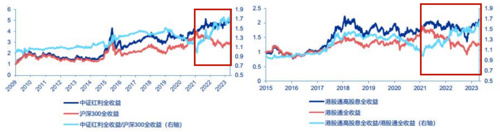

据申万的统计,不论是美股日股,还是A股港股,都能看到高股息策略在这两年显著跑赢了市场。

资料来源:

申银万国《全球资产配置国别风险与机遇报告之二》

简单来说,“高股息策略”指的是投资于那些持续派发稳定、较高股息(分红)的公司。

在国内,高股息策略还有另外一个名字——红利策略。

股息率=每股股息÷当前股价。

从这个公式可以看出,高股息、低估值是高股息策略的一体两面。

高股息通常意味着公司基本面稳健、经营稳定,能够为投资者提供稳定分红;

而低估值则通常代表着较高的安全边际。

在不确定性的市场环境中,资金追逐确定性,对基本面稳健、安全边际高的公司青睐有加,高股息策略能脱颖而出也就不足为奇了。

02

然而,高股息的投资逻辑还不止于此。

在经济降速增长、宽货币的大背景下,存贷款利率和债券收益率都在不断走低。

数据来源:Wind

而“低利率”环境正是适合高股息策略的沃土。

高股息策略的核心逻辑是套利,即股息率和社会融资成本(无风险利率)之差,低利率意味套利空间较大。

这是任何资本市场中套利资金或价值资金永远在寻找的机会,无论市场风险偏好或预期回报率如何变化。

巴菲特今年大举投资日本五大商社,背后的逻辑就在于日本低利率和五大商社较高的分红水平,通过“低融资成本+低估值+稳定高分红回报”,获取丰厚的套利空间。

另外,在整个市场面临风险偏好、无风险利率和盈利增长三者都下行的环境下,还有套利或价值资金之外的投资者也在积极“拥抱”高股息策略。

中长期来看,随着我国经济进入高质量发展阶段,利率和经济增长波动率下降,高股息投资策略的时代或许已经悄然来临。

03

高股息策略虽好,却也容易掉入“股息陷阱”——历史的高股息≠未来的高股息。

部分企业在过去虽具有较高的分红数据,但在未来,随着实际经营状况的变化,分红意愿可能随之改变。或者,即使分红率仍未发生变化,企业盈利能力的下滑也将无法维持较高的股息率。

目前市场上的红利指数,基本都是用过去12个月的股息率来筛选高股息公司。但这往往难以代表企业未来的分红意愿。

如何避免掉入“股息陷阱”,找到真正可持续的高股息?

运用“预期股息率”或能解决这一问题。

具体而言:

预期股息率=(过去一年股利支付率×分析师预期净利润) ÷过去一年日均总市值。

该指标也暗示了较低的估值预期水平。

综合历史的股息支付率与预期的利润水平后进行选股,有望较好地兼顾公司的分红意愿和盈利能力。

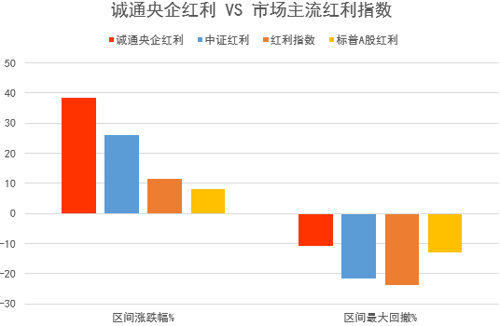

中证诚通央企红利指数(931132)就是A股第一只采用预期股息率编制方案的红利指数。

在经济复苏动能较强的阶段,该指数对一年预期盈利的考量,或在市场上行阶段受益;在企业整体盈利偏弱时,高股利支付率、央企的稳定支付属性又有望发挥防御作用。

可以说是攻守兼备。

从历史表现来看(2016/12/30-2023/6/30),中证诚通央企红利指数的收益表现和最大回撤都优于市场上的其他主流红利指数。

数据来源:Wind

数据区间:2016/12/30-2023/6/30

2023-08-03 10: 26

2023-08-04 10: 25

2023-08-04 10: 25

2023-08-04 10: 24

2023-08-04 10: 23

2023-08-04 10: 11