打开APP

2023.8.7-8.11

1

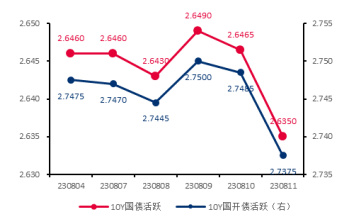

8月9日,7月CPI显示同比转负,但核心通胀表现较强,PPI 同比降幅收窄。当日 10 年国开活跃券收益率上行 0.6BP。

2

8月11日,7月社融信贷数据大幅不及预期。当日 10 年国开活跃券收益率下行 1.1BP。

上周债市继续小幅下行,10Y 国债活跃券收益率下行 1.1BP至2.64%,10Y 国开活跃券收益率下行1.0BP至2.74%。7 月已公布的经济数据整体不及预期,稳增长政策出台节奏较慢,债市以窄幅波动为主;周五金融数据表现不佳,市场货币宽松预期有所升温,长端利率明显下行。央行提及“防止资金套利和空转”后,银行净融出水平边际有所减少,但资金面整体保持平稳,DR007 运行区间 1.71-1.76%。

✦

✦

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2023.8.11

基本面方面

7 月经济数据不及预期,各个分项均出现不同程度的下滑,其中出口和地产依旧是经济的核心拖累,而基建和制造业受极端天气影响也有所回落,消费中仅出行相关需求韧性较强。总体而言,从工业增加值计算的产出缺口观察,之前有企稳迹象的经济周期又开始重新下行,考虑到本轮去库周期主要由地产和出口主导,两者需求尚未出现企稳回升迹象,因此去库持续的时间大概率长于市场预期,经济从底部回升可能需要更多时间,对应基本面环境对债市仍偏友好。

政策方面

市场预期的货币宽松提前落地,8月15日MLF和OMO分别下调15bp和 10bp,体现了经济下行压力下政策的呵护态度,且宽松周期下后续仍有一定降准的可能。关于地产政策维持此前判断,考虑到政策目标是稳定市场预期而非重新刺激地产,一线城市认房不认贷全面放松的概率偏低,更可能局限于非核心区域;二线及以下城市限购放松概率较大,但落地效果有待观察。

流动性方面

货币政策基调依旧宽松,资金面主动收紧的风险较低;8 月1M票据利率持续下行,且银行体系净融出维持在 5 万亿左右,表明银行资产端信贷投放可能仍然偏弱;同业存单净融资转负,1年期AAA存单收益率持平于2.27%,银行负债端压力相对有限。总体来看,流动性大概率维持宽松,税期和政府债净缴款对资金面有一定扰动,需注意当前债市杠杆率处于相对高位,或放大资金面波动对债市的影响。

曲线结构方面

1年短端收益率位于历史10-15%分位,而10年长端收益率位于历史 2%分位以内,收益率曲线有所走平(国债10-1年利差位于历史67%分位,国开10-1 年利差位于历史 36%分位,国债 30-10 年利差位于历史 2%分位)。

●利率债方面

降息落地后短期市场或迎来阶段性止盈压力,但考虑到基本面依旧偏弱、流动性大概率维持宽松、政策保持战略定力,债市尚不具备趋势反转的条件,建议关注调整后的参与机会。

●信用债方面

上周理财规模继续回升,结构上主要是最小持有期型产品贡献,从信用债净买卖数据来看,理财和基金继续净买入信用债,在需求相对较强的情况下,信用债收益率继续下行。在银行资本补充工具方面,今年以来商业银行二级资本债、永续债到期收益率全面下行,二级资本债中低评级品种收益率下行相对较多,而永续债的高评级品种收益率下行相对更为明显,可考虑根据流动性和利差走势择机参与。但需关注今年以来,中小银行次级债不赎回的事件频发,不赎回事件频发的背后,反映出银行业间信用分化加剧,尾部城、农商行经营承压,中小银行资本补充的难度上升,需要特别关注隐含评级 AA 及以下中低等级、中小银行二永债行权期不赎回的风险。

●可转债方面

政策低于预期下股市转而大跌。活跃资本市场的政策低于预期,叠加金融数据偏弱,风险偏好走弱,短期内或延续调整的压力。我们认为后续或仍有增量政策的可能,策略上建议偏向相对和防御。

✦

✦

2023-08-16 22: 16

2023-08-14 22: 13

2023-08-14 22: 05

2023-08-15 18: 04

2023-08-16 22: 03

2023-08-16 22: 03