打开APP

上周五医药行业逆势活跃,截至8月11日,医药行业成交额为3543亿元,占全部A股总成交额比例为9.1%,较前一周环比上升2.4%。与此同时,今年以来医疗反腐处于持续高压状态:2月,中纪委刊文《严查医疗领域隐蔽利益输送》;5月,卫健委等十四部门发布了《关于印发2022年纠正医药购销领域和医疗服务中不正之风工作要点》,旨在健全完善行风治理体系,整治医药突出腐败问题;7月,国家卫健委等十部门联合召开视频会议,部署开展为期一年的全国医药领域腐败问题集中整治工作,中央及地方众多纪委、监委高级别官员列席,将这次医药反腐的战略地位推向更高处。

这将对行业长期产生什么影响,哪些细分板块将受益?

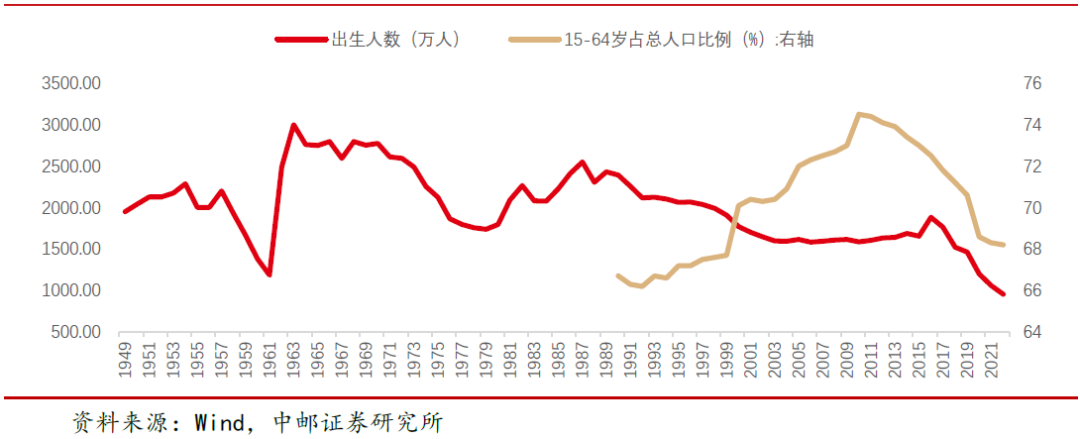

溯其本源,医药行业需求持续存在,短期或有波动,长期需求强劲。医药行业的需求是永存的,对应到医药市场规模,涉及到量X价,“量”随着老龄化在持续上升,“价”已经在近年通过集采、医保谈判等方式进行了调整,并已经打入市场预期。我们看到在全球老龄化的大背景下,中国亦将于2023年开始加速步入老龄化。1963-1973年期间每年超过2500万的出生人口高峰将在今年步入退休,对优质医疗资源的需求将持续攀升。

图表1:1963-1973年出生人口高峰今年开始步入退休

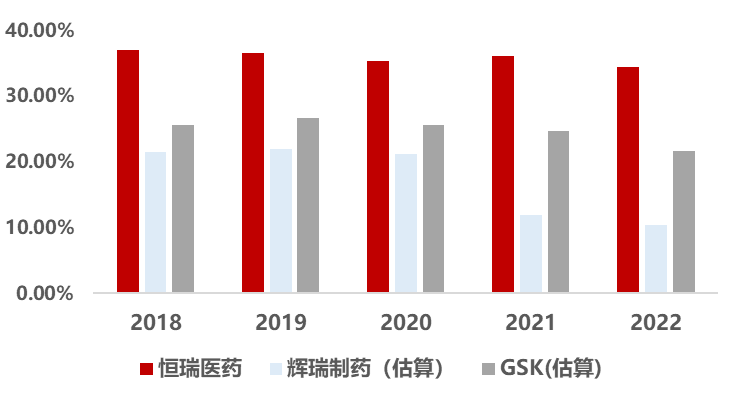

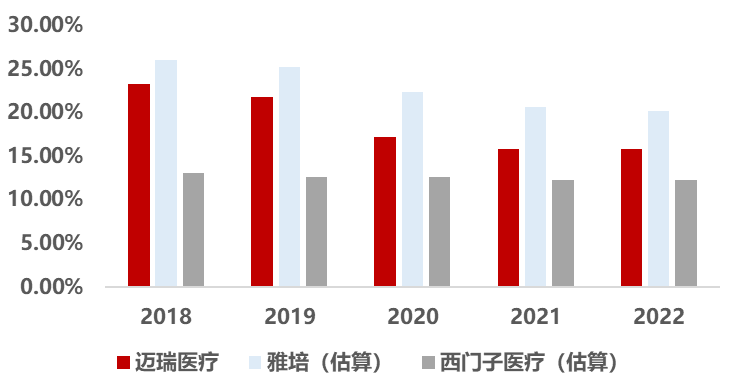

对比美国,梳理两国代表性公司情况,中美上市医药公司销售费用率几乎处于同等区间。根据华创证券的统计数据:(1)药企方面,以国内龙头恒瑞医药与海外制药龙头辉瑞、GSK为例进行比较,辉瑞、GSK的销售费用率略低于恒瑞医药。(2)器械企业,以迈瑞医疗和海外医疗器械巨头西门子医疗、雅培医疗做比较,迈瑞医疗近五年的销售费用率处于中间水平。中美药品支付体系上的差异可能是中美药企销售费用率不同的原因,同时,新药的普及和推广也需要医患教育等投入。

*统计数据上,由于部分外企仅公布了销售、一般性及管理费用(约等于国内的销售费用加上管理费用),我们以国内企业的销售费用和管理费用的比例来拆分估算外企的销售费用。

图表2:销售费用率比较 恒瑞VS辉瑞、GSK

资料来源:公司公告,Wind,华创证券

图表3:销售费用率比较 迈瑞VS雅培、西门子

资料来源:公司公告,Wind,华创证券

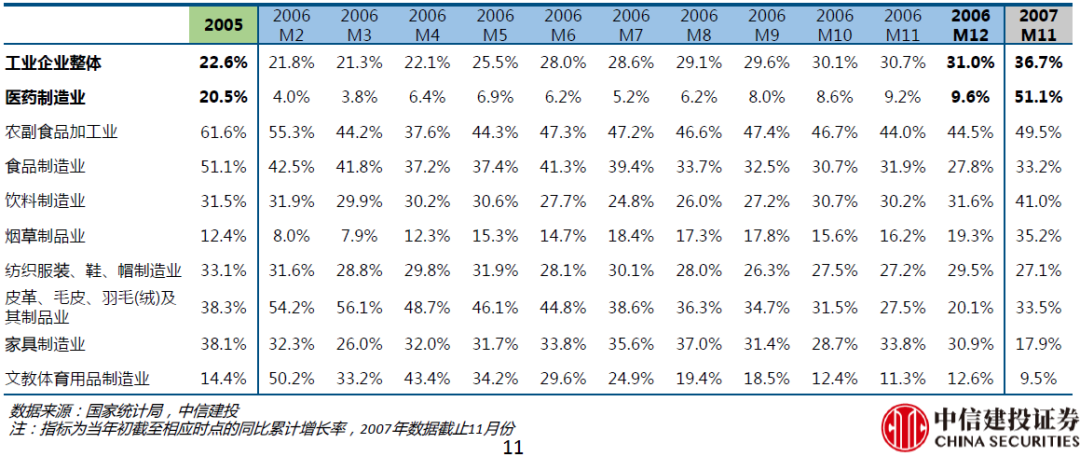

复盘类似强监管的环境如2006年,反商业贿赂对行业增长短期可能有扰动,医药行业跑输大盘;但细分来看,医药流通、品牌中药等部分子行业仍有较好表现。回顾历史,可对比2006年类似医药行业强监管的年份,来看哪些板块可能仍有投资机会。当年监管政策密集:1)2006年2月总理主持召开国常会、要求认真开展治理商业贿赂专项工作,3月政府工作报告指出当年要集中反商业贿赂,5月卫生部等多部委积极响应。2)06年也是药品降价密集的一年。国家发改委自1997年以来对药品价格进行调控,在2006年陆续进行3次药品价格调整。根据中信建投证券的统计,2006年医药行业收入及利润端均有所影响,利润端短期受影响幅度更大,后续逐步恢复。从二级市场表现看,2006年是牛市行情,全部A股涨幅118.5%,医药板块(+67.2%)明显跑输大盘;但从医药子行业看,医药商业(+97.0%)、中药(88.5%)等细分板块跑赢行业指数。应该说,国家的一系列措施有利于行业生态的净化,也给了公司治理优异、产品研发具备创新能力的企业获得资本市场认同、估值持续提升的时机。

图表4:工业企业及各下游子行业利润总额累计增长

如何把握行业高质量发展机会?

鹏扬基金认为,首先,政策已为我国医药产业长期发展奠定了基调。《中共二十大报告》《扩大内需战略规划纲要(2022-2035年)》等影响产业发展的重要政策性文件,基本确定了中国医药产业未来5年甚至更久的发展基调。报告针对医药产业高质量发展的表述,有三个关键点值得关注:第一,加大健康中国建设;第二,健全社会保障体系;第三,中医药创新发展。其次,当前医药的行业生态与此前有很大差异,诸如创新药的审评审批政策在不断进化,目的就是在于鼓励更多企业进行更有临床价值的创新药物开发;另外除了商保、医保等多元化支付机制建设,也有政策提出挂网采购等多方面进步,不断满足患者未被满足的医疗需求。最后,我们梳理基金持仓发现,二季度全部公募基金持仓医药板块仅为7%左右,医药处于严重低配状态。综合上述宏观政策基调、行业生态变化及基金配置情况,我们认为当前医药赔率和胜率都很不错,值得重点配置。具体来看,短期避险角度,我们认为这些细分行业值得关注:海外占比高的出口型企业、中药OTC、医药流通等;中长期筛选具备竞争力的企业角度,可关注创新药、创新器械、刚需性价比药品等子行业机会。

风险提示书

鹏扬基金成立于2016年7月6日,是全国首家“私转公”基金公司,由多位拥有20年左右经验的老将领航。截至2023年二季度末,公司非货币公募基金规模863亿元,位居行业1/4分位左右。

2023-08-17 17: 48

2023-08-17 11: 04

2023-08-16 22: 19

2023-08-16 22: 16

2023-08-14 22: 13

2023-08-14 22: 05