打开APP

Danielle Singer

CFA 北美和欧洲、中东及非洲客户解决方案主管

Paisley Nardini

CFA,CAIA 客户解决方案策略师

主要观点

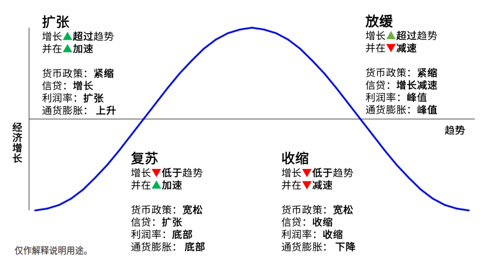

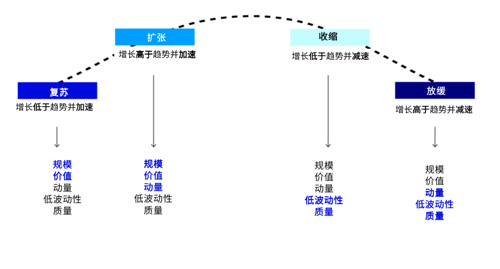

1)景顺的宏观机制框架根据经济增长的

预期水平和变化,划定经济周期的四个阶段

2)更好的结果需要更好的工具

如何确定当下的宏观周期?

问

我们如何确定目前处于宏观机制框架的哪个阶段呢?

答

这主要由两个指标综合来确定,即领先经济指标(LEI)和全球风险偏好周期指标(GRACI)。

通过关注前瞻性指标,我们的目标是预测经济活动和金融市场表现的转折点。

领先经济指标 (LEI)

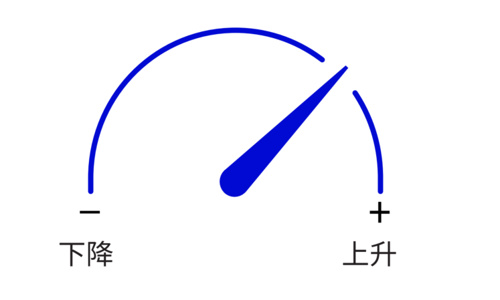

▲高于/▼低于长期趋势

经济活动水平的前瞻性衡量

指标由各细分数据的等权重组合产生:

✓领先经济指标(LEI)—我们构建了一个关于各个经济体的综合领先指标,该指标使用的高频经济和财务数据至少每月更新一次,且这些数据不会被修订。LEI 旨在衡量经济活动的预期水平--高于或低于其长期趋势。

全球风险偏好周期指标 (GRACI)

↑上升/↓下降增长

衡量市场风险情绪

与经济增长预期的变化密切相关

指标所包含等权重资产范围:

✓ 全球风险偏好周期指标 (GRACI)—我们的研究表明,基于风险偏好与经济增长预期的高相关性,金融市场走势本身包含了对未来经济走势进行判断的信息,因为市场参与者会及时把影响未来基本面的信息反应到资产价格上。

✓ LEI 和 GRACI 相综合所产生的信号来确定当下处于四大经济增长环境(即“宏观机制”)的哪一种,从而指导投资者利用资产的周期性来定位投资组合。

3)宏观周期框架的应用

动态多因子股票策略

✓考虑到因子的周期性,我们可以采用宏观周期框架进行股票配置,在市场奖励(惩罚)风险时轮换到周期性(防御性)股票。

✓景顺动态多因子(DMF)策略的一个重要理念认为,特定的风险驱动因素会在经济周期的不同阶段得到不同的回报。

如图所示,根据 LEI 和 GRACI 信号确定的宏观周期,DMF 会向该周期内回报更高的股票因子倾斜。

资料来源:景顺解决方案。仅作说明用途。

✓景顺的动态多因子策略旨在实现其投资目标,即在整个周期内跑赢市值加权基准指数。1 这主要是因为在风险偏好下降时转入防御性配置,而在风险偏好上升时转入顺周期配置。

总 结

参考资料:

1:任何投资流程或策略都无法保证实现其投资目标。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2023-08-18 15: 15

2023-08-17 17: 48

2023-08-17 11: 04

2023-08-16 22: 19

2023-08-16 22: 16

2023-08-14 22: 13