打开APP

A股市场主要指标变动情况

申万一级行业周涨跌幅

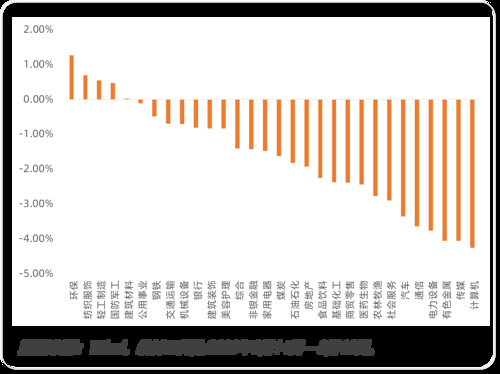

上周市场继续调整,上证指数下跌1.8%,深证成指下跌3.24%,创业板指下跌3.11%,科创50下跌3.68%。从申万一级行业指数表现来看,大部分行业下跌,其中环保领涨,周涨幅1.27%,电子、计算机、有色金属和传媒行业跌幅超4%。

市场成交金额萎缩,做多情绪降温,行业轮动放缓,北向资金大幅流出。调整过后,大部分宽基指数估值处于历史低位,虽然短期市场情绪指标仍指向偏弱状态,但随着近期监管持续的发声,人民币汇率逐渐企稳,头部券商、基金开启“自购潮”,市场在中期或迎来一轮修复行情。

近期A股市场在经历调整后呈现震荡走势,投资者信心不足,主要源于此前高涨的政策预期回落、近期经济数据低于预期以及外资流出等因素。但站在当下,我们可以看到越来越多的积极信号。财政政策或更加积极,多项举措正在稳步推进,地产和资本市场领域进一步宽松的可能性较大,各项政策效果的显现有一定时滞,后续将逐渐提振经济。

从机构配置情况来看,多个蓝筹ETF目前处于持续净申购状态,反映市场已经处于底部区域。资本市场政策方面,监管层也在积极发力推动市场信心的修复,证监会于上周五推出活跃资本市场的一揽子举措,出台政策组合拳,例如进一步下调交易经手费,优化交易监管,修订股份回购制度规则等,以期提振投资者信心的效果。由于美国通胀数据反复,市场对于美联储货币政策的预期始终存在分歧,近期大宗商品的上涨引发美联储继续加息的担忧,北向持续流出。

经过这轮调整,投资者对经济的不确定性认知趋于一致,悲观预期已基本反映在股价中,市场估值和市场情绪均呈现出历史性底部特征,中期维度指数下行空间有限,投资价值的吸引力增加。随着政策的积极提振和企业盈利底部的显现,我们认为A股短期波动较大,但当前阶段机会或大于风险。

2023-08-21 17: 47

2023-08-28 18: 44

2023-09-27 15: 23

2023-09-10 14: 31

2023-10-08 20: 22

2023-09-29 19: 20