打开APP

✦

本周市场点评

✦

进入9月份,资金价格小幅回落后,再次上行。期间银行间隔夜融出利率维持在2.1%附近,处于较高水平。我们分析其原因:随着近期房地产政策密集出台,银行信贷投放边际改善,尤其本月处于季度末,信贷改善情况更甚,因此银行间资金量减少。另外,地方专项债发行在本月继续提速,预计发行量与8月份相差不大,对资金面扰动加大。

回顾债市,在经历上周债券市场大幅调整后,本周债市延续震荡上行走势,期间股市债市双跌,跷跷板效应减弱。基于降息低位以来各期限债券收益率普遍上行10bp左右,我们以此判断,当前调整风险基本释放完毕,上行风险已经不大。由于本周各地房地产政策密集出台对债市情绪造成一定扰动,结合市场普遍对下周公布的各项经济数据存在乐观预期,因此债市收益率未出现下行。

✦

本周以及下周重要事件汇总

✦

展望下周,资金价格是否有所改善,15日MLF的续作情况值得关注。若央行实施降准或者进一步降息,将对资金面平稳起到积极作用。我们预判9月份降准的概率较大,在当前资金面收敛的季末时间窗口,降准有利于平抑资金扰动,对冲资金波动风险。

对此,我们对降准抱有期待,若央行真的实施降准,债市收益率有望回落,这期间是个不错的止盈窗口。

✦

信用周度点评

✦

一级发行情况

本周信用债发行规模有所下降,净融资额仍持续为正。本周信用债(仅包括企业债、公司债、中票、定向工具、短融)发行规模2302.11亿元,环比下降24.13%,信用债净融资额150.87亿元;其中城投债发行规模1218.05亿元,净融资额144.80亿元,产业债发行规模1084.06亿元,净融资额6.07亿元。

金融债方面,本周金融债(不含政策性银行债)合计发行296.00亿元,环比大幅下降79.74%,净融资额-623.42亿元,本周无商业银行二级资本债和永续债发行。

本周共20只信用债取消发行,涉及计划发行规模162.50亿元。

数据来源:Wind,中科沃土基金整理

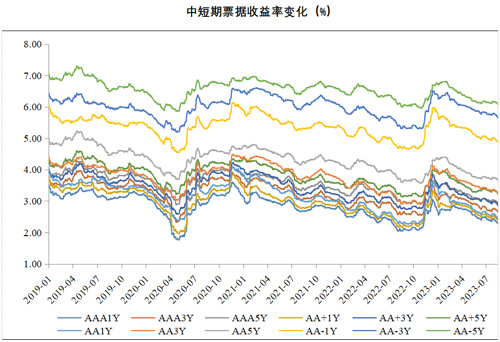

二级市场表现

本周信用债收益率明显上行,其中中短端上行幅度更大。截至2023年9月8日,1年期AAA、AA+和AA中短期票据到期收益率分别为2.62%、2.72%和2.79%,较上周上升20.97BP、20.96BP和20.96BP;3年期AAA、AA+和AA中短期票据到期收益率分别为2.88%、3.12%和3.40%,较上周上升16.79BP、21.79BP和21.79BP;5年期AAA、AA+和AA中短期票据到期收益率分别为3.05%、3.40%和3.79%,较上周上升12.08BP、13.08BP和12.08BP。

数据来源:Wind,中科沃土基金整理

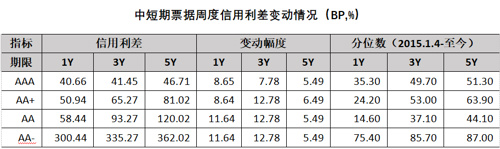

本周信用利差整体走阔,其中中短期限中低等级走阔幅度明显。本周信用利差走阔幅度位于5.49BP~12.78BP之间,其中1Y和3Y期AA+、AA和AA-等级信用利差走阔幅度更大,多位于8.64BP~12.78BP之间。

数据来源:Wind,中科沃土基金整理

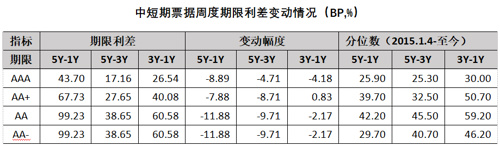

受中短端收益率上行更大影响,本周期限利差以收窄为主。本周除AA+等级3Y-1Y期限利差较上周略微走阔外,其余各等级的期限利差均较上周收窄,收窄幅度位于2.17BP~11.88BP之间。

数据来源:Wind,中科沃土基金整理

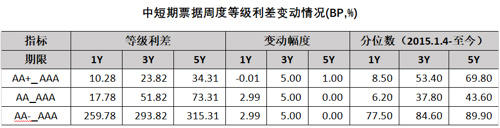

本周等级利差以走阔为主。本周3Y期的等级利差较上周明显走阔,1Y和5Y期的等级利差较上周走势分化。

数据来源:Wind,中科沃土基金整理

本周市场评级调整及信用违约事件

Part.1

本周评级调整事件

本周共发生2起评级下调事件。

数据来源:Wind,中科沃土基金整理

Part.2

本周新增违约债券统计

无

数据来源:Wind,中科沃土基金整理

风险提示:本材料不作为任何推介,本材料罗列数据源自公开信息或根据公开信息整理、计算,中科沃土基金管理有限公司对其准确性及完整性不做任何保证。本材料中的观点不构成对投资者的投资建议,中科沃土基金管理有限公司不就本材料涉及的任何投资作出任何形式的风险承诺或收益担保。市场有风险,投资需谨慎。

2023-09-10 22: 05

2023-09-08 11: 43

2023-09-03 19: 49

2023-09-04 19: 48

2023-09-06 15: 46

2023-09-06 17: 34