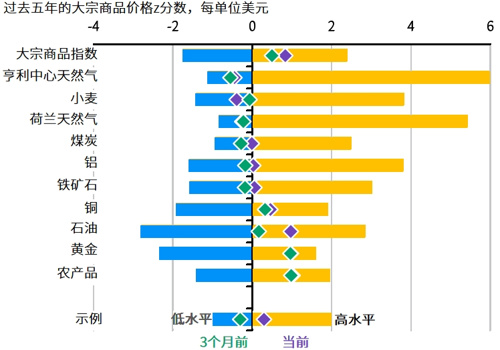

过去几个月,各种经济力量一直在大宗商品市场发挥作用,部分领域有所反弹,而另一部分领域则有所回落(图表1)。

资料来源:彭博财经社,FactSet,摩根资产管理。反映截至2023年9月18日的最新数据。在央行政策成为投资者优先考虑之际,衡量大宗商品市场的价格变动方向或许能为通胀和货币政策走向提供些许预见性。正如我们之前所强调,大宗商品价格波动也会对定价能力和利润率产生溢出效应,从而通过资本支出影响经济增长的走向。

过去几个月油价大幅上涨,截至9月15日,西德克萨斯中质原油在过去三个月涨超26%,布伦特原油涨超23%。油价上涨的主要推动因素是OPEC+集团和俄罗斯限制产能和出口,沙特阿拉伯将每日减产100万桶的期限延长至2023年底,俄罗斯则将每日30万桶的出口削减期限延长至2023年底。美国战略石油储备从2020年7月的超过6.5亿桶下跌到2023年8月的不足3.5亿桶,再加上夏季炎热天气导致炼油厂产量减少,美国炼油能力持续不足,进一步加剧了供应紧张。另一方面,需求动态则更趋平衡。虽然美国经济仍较为强劲,但需求对价格的拉动作用在很大程度上被欧洲和中国的经济所抵消。

农产品市场方面,人们非常关注恶劣天气和厄尔尼诺现象(东太平洋表面水温异常变暖)对食品价格的影响,但该影响在全球食品价格中并未得到同步反映。例如,欧盟、澳大利亚和美国等西方经济体主要消费的小麦,其价格在过去三个月内下跌了近20%;另一方面,主要由亚洲经济体消费的大米,其价格在过去三个月上涨了25%以上。由于水稻是一种耗水的作物,因此厄尔尼诺现象引起的干旱成为大米价格飙升的主要推动因素。虽然全球大米库存充足,但其中80%由中国和印度持有。受此影响,全球最大的大米出口国印度宣布实施大米出口禁令,此举导致全球大米价格飙升。由于全球第二大大米出口国泰国8月份的水稻种植面积比去年同月减少14.5%,因此大米价格的上涨进一步加速。

与此相反,由于中国的政策宽松举措的乐观情绪起到了平衡作用,因此金属价格涨跌互现。中国是全球最大的铜、铝和锌等基础金属消费国,也是铁矿石的最大进口国,而铁矿石是建筑用钢的关键材料。由于政府对房地产行业的宽松政策持续加码,价格不太可能大幅下跌。

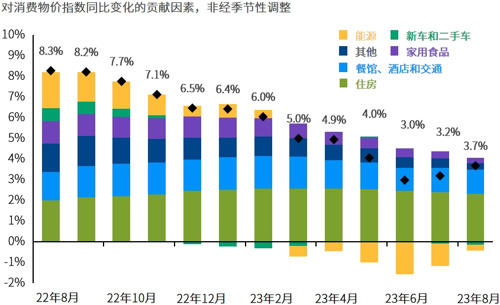

最近公布的美国8月份通胀数据表明,人们有理由对通胀持续走软持乐观态度,但由于近期能源价格飙升,整体消费物价指数进一步放缓的趋势受阻。虽然美联储在制定利率决策时可以说更关注核心通胀以及劳动力市场状况,但大宗商品价格的波动无疑将对联邦基金利率在2023年剩余时间和2024年的走势产生影响。我们的基本预测仍然是,由于能源和食品价格在发达市场整体通胀中的作用较小,未来几个月发达市场的通胀压力或将进一步降温。相反,由于服务价格和住房成本在消费物价指数中所占比例更大,服务价格和住房成本下跌可能有助于通胀进一步降温(图表2)。

资料来源:FactSet,摩根资产管理。反映截至2023年9月18日的最新数据。

新兴市场方面,大宗商品价格上涨可能将对政策产生相互矛盾的影响,因为其将推高通胀,同时抑制经济增长。在很多东南亚和南亚经济体的消费物价指数中,食品和能源的权重较高。因此,能源价格飙升将对通胀产生更重大的影响,从而促使各国央行在降息方面更加谨慎。但我们预计亚洲各国央行目前将更加关注经济增长风险,忽视通胀的暂时上升,并继续维持现有利率不变或降息,尤其是在美联储接近加息周期尾声的情况下。

对于企业来说,投入成本飙升将意味着维持利润率面临进一步的阻力。截至目前,企业的利润率还算稳定,但投入成本的进一步飙升可能会对企业的收入增长构成挑战,因为薪资成本的增加和融资成本的提高,再加上消费者支出的潜在下跌,均可能压缩企业的利润率。由于资本支出往往滞后于企业利润,如果利润率出现实质性恶化,企业可能不得不削减资本支出和开支。这可能导致私人投资下降,从而导致整体经济增长放缓。尽管如此,近期大宗商品价格的上涨不太可能改变欧美央行加息周期已接近尾声的事实,因此,如果2024年通胀回落,我们预计全球央行将有能力提供政策支持以缓解增长的急剧放缓。