打开APP

一、投资视点

9月债市呈现的基本面、资金面、政策面多因素混合博弈格局或将在10月继续上演。一方面10月宏观政策或将继续发力,基本面延续改善势头或对债市形成扰动,地方化债推进也可能增大利率债的供给压力,另一方面央行货币政策宽松基调短期或仍将保持,宽信用也需要宽货币的政策环境支持,因此预计10月债市或仍将呈现宽幅震荡走势。

二、一周股市

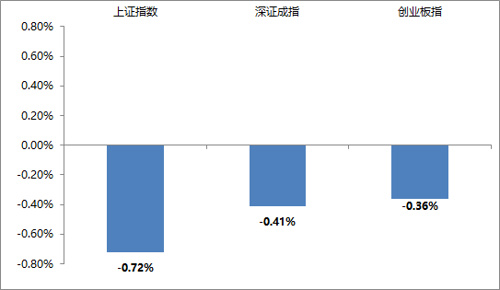

上周市场震荡调整。具体行业方面,电子、汽车、医药生物表现较强,社会服务、建筑装饰、商贸零售表现较弱。上周市场日均成交金额有所放量。上周大盘日均成交额8,052.47亿元,较9月25日-9月28日交易日期间均值增加1,001.54亿元。截至上周五(10月13日)收盘,上证指数收报3,088.10点,近5个交易日累计下跌0.72%;深证成指收报10,068.28点,近5个交易日累计下跌0.41%;创业板指收报1,996.60点,近5个交易日累计下跌0.36%。

注:数据起始日期2023/10/9,截止日期 2023/10/13

截至上周末,上证A股市盈率13.42倍;深证A股市盈率35.06倍;沪深300市盈率11.52倍(以上均为TTM市盈率)。

(数据源自大智慧、Wind资讯)

三、海外市场

欧美股市上周涨跌不一

截至上周五(10月13日)收盘,

1 道指涨0.12%报33670.29点,周涨0.79%;

1 标普500指数跌0.509%报4327.78点,周涨0.45%;

1 纳指跌1.23%报13407.23点,周跌0.18%。

截至上周五(10月13日)收盘,

1 德国DAX指数跌1.55%报15186.66点,周跌0.28%;

1 法国CAC40指数跌1.42%报7003.53点,周跌0.80%;

1 英国富时100指数跌0.59%报7599.60点,周涨1.40%。

截至上周五(10月13日)收盘,

1 日经225指数跌0.55%报32315.99点,周涨4.26%;

1 韩国综合指数跌0.95%报2456.15点,周涨1.97%;

1 澳洲标普200指数跌0.56%报7051.00点,周涨1.39%;

1 新西兰NZX50指数跌0.24%报11265.72点,周跌0.19%。

(引自:Wind)

四、理财锦囊

(引自:深圳证券交易所)

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。

2023-10-17 11: 12

2023-10-17 11: 11

2023-10-17 19: 56

2023-10-16 21: 07

2023-10-16 21: 07

2023-10-16 14: 50