打开APP

国投瑞银大类资产配置周报

#1

宏观经济

(1) 国内方面

国内来看,经济需求端尚存压力。本周进出口数据出炉。从出口数据来看,出口基本稳定,11月出口当月同比增长0.5%,较10月-6.4%环比明显改善,自今年5月以来首次同比转正。从具体出口产品角度看,劳动密集型产品、耐用消费品、电子通讯产品、船舶出口同比增速明显改善,汽车出口增速放缓。从进口数据来看,进口数据仍偏弱,11月进口当月同比增速为-0.6%,低于前值3.0%。从具体进口商品来看,农产品、上游资源品、塑料、电子通信产业链进口增速均出现放缓;交运设备、医药材及药品、机床进口增速则有所加快。综上所述,受基数因素影响,11月出口表观增速回升,进口数据有所回落,进出口数据整体上显示经济延续复苏趋势。

自7月政治局会议以来,宏观政策加快稳增长步伐,往后看,货币政策或仍将维持宽松,积极的财政政策持续发力,年内实现5%经济增长目标的压力或并不大,但当前外需存在回落风险,内需仍需稳固,经济修复的成果仍需相关逆周期调节政策推进落实。12月8日中共中央政治局召开会议,会议强调,“加大宏观调控力度”,积极的财政政策要“适度加力、提质增效”,稳健的货币政策要“灵活适度、精准有效”,要增强宏观政策“取向一致性”,预计此后政策或将逐渐出台落实。

(2) 通胀方面

11月CPI同比为-0.5%,较上月下行0.3个百分点,主要受食品价格下降影响;11月PPI同比为3.0%,较上月的-2.6%有所扩大,主要受国际油价回落、工业品市场需求偏弱影响。近期CPI和PPI同比的修复趋势都出现了反复,整体反映了居民部门、企业部门需求恢复,有待于政策继续发力提振内需,尤其是广义财政政策。

(3) 海外方面

美国11月季调后非农就业人口增加19.9万人。意外强于市场预期18万人。此外,美国11月失业率录得3.7%,较10月的3.9%下降了0.2个百分点,同样优于市场预期,为近四个月以来的最低水平,可见在美联储试图放缓经济增长之际,劳动力市场依然强劲。

#2

市场流动性

国内货币和财政政策或仍趋稳健宽松,为稳增长形成更大支持。

(1)货币政策

政治局会议提出货币政策要“灵活适度、精准有效”。我们认为,货币政策或进一步稳健宽松,政策利率仍有一定调整空间,包括银行间的资金利率和银行存款利率。

(2)财政政策

政治局会议提出财政政策要“适度加力、提质增效”,我们认为这意味着财政政策方向上仍是“积极”,但发力的力度和规模是“适度”的,不搞大规模刺激的政策。预计2024年赤字率和专项债额度或“略微”抬升,但我们还需要考虑地方增量隐性债务的压降,观察广义财政整体规模的变化。

(3)海外方面

11月美国新增非农数据小幅超预期,随着金融条件近期转向宽松、海外市场降息预期抢跑,12月议息会鲍威尔表态或加剧近期波动。

#3

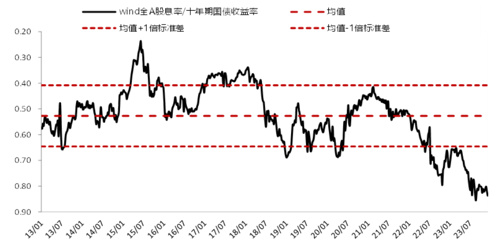

股债溢价率

从股债性价比角度来看,目前仍处在2006年以来向上1倍标准差以上,从这个角度看股票资产性价比更优。

(1) 股市方面

近期国内经济数据好坏参半,A股市场震荡下行。

(2) 债市方面

债市整体下跌但跌幅不一,央行资金净回笼,出口读数偏弱,中央政治局会议扰动落地,债市短端利率上行幅度较大,长端大体企稳。

股债溢价率

数据来源:wind

#4

权益

(1) 股票方面

上周A股主要指数悉数下跌,上证指数跌2.1%,沪深300跌2.4%,创业板指跌1.8%。往后看,伴随A股盈利周期向上,叠加外围美联储加息周期有望结束,为24年行情提供支撑。

(2) 国内方面

24年中国经济将延续复苏的趋势,预计24年全A归母净利润同比增长5-10%。而中观行业方面,科技和消费或是拉动24年A股盈利增长的主要驱动力。

(3) 海外方面

美联储加息周期或将终结,A股估值压制因素有望缓解,外资有望回流。

(4) 行业配置层面

四季度到明年初重视大金融、科技以及医药。

大金融:当前大金融板块估值均处在历史低位,当前宏观基本面正逐渐回暖,低估的大金融行业估值有望修复;且四季度市场博弈因素增多,往往也是市场变盘的节点,因此低估值的大金融板块有望迎来向上机会。

科技:随着后续10月底上市公司三季报披露完毕,改革预期的不断提升,市场的关注焦点或从微观企业利润转向经济转型和改革的受益方向,映射到股市上,科技行业或将成为股市中期的主线。科技具体细分方向上,结合政策导向和技术进展,我们认为可重视三个方向。一是政策发力的数字基建,二是硬科技制造,三是技术变革的AI应用。

此外,医药板块具有配置性价比。医疗反腐对行业的影响逐渐过去,并且中期来看我国人口老龄化正在加深,未来医疗需求将持续增加,市场对医药行业基本面预期有望扭转,未来一段时间医药的估值及公募基金等机构的持仓有望趋于均衡,前期跌幅较明显的医药生物板块有望受益。

#5

债券

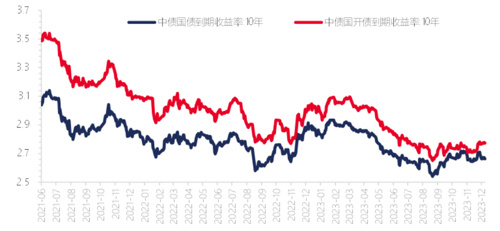

上周利率债收益率持平,信用债收益率上行,期限利差下行,信用利差上行。十年期国债收益率12月8日收于2.66%,较12月1日持平;十年国开债收益率12月8日收于2.77%,较12月1日持平。期限利差下行4BP至0.28,信用利差上行2BP至0. 34。当前基本面对债市影响偏利多,货币政策延续稳健宽松基调,预计年前资金面或维持紧平衡,关注央行中长期资金的投放力度。中央经济工作会议即将召开,靴子落地前债市或观望为主,定调落地后不排除明年行情提前开启的可能性。我们依然建议债市票息策略为主,长端关注阶段性行情。

长债利率走势

期限和信用利差走势

数据来源:wind

#6

大宗商品

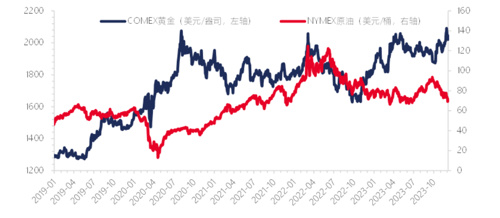

上周原油价格大幅下行、黄金价格大幅下行。

(1) 原油方面

自OPEC+组织宣布减产之后,油价反而持续下滑,主要由于OPEC+本次的减产协议不仅在市场对需求的悲观预期下进一步减产,且市场对减产执行力度存疑。

(2) 黄金方面

当前市场对美联储降息预期已经明显抢跑,但11月美国非农数据小幅超预期,12月议息会鲍威尔表态或加剧市场预期波动,上周黄金价格冲高回落。

原油和贵金属价格

数据来源:wind

数据来源:本报告中各类数据来源于 wind。

2023-12-12 17: 08

2023-12-12 17: 07

2023-12-12 17: 06

2023-12-12 17: 04

2023-12-12 17: 03

2023-12-12 17: 02