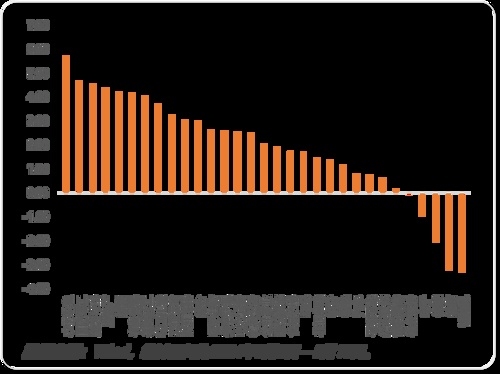

申万一级行业周涨跌幅

市场回顾

上周市场迎来上涨,上证指数上涨1.6%,深证成指上涨1.5%,创业板指上涨1.06%,科创50下跌0.04%。从行业指数表现来看,农林牧渔、国防军工和建筑材料行业领涨,周涨幅均超4%,而计算机和通信行业表现较差,跌幅超3%。市场整体景气度有所提升,热点方面继续保持较高的轮动速度,受海外环境影响,科技行业迎来调整。刚刚披露的4月金融数据转冷,对于市场情绪形成边际冲击,后续亟待政策逐渐开始发力。短期维度,对市场整体转为中性。中期维度,维持观点不变,看好后续经济持续改善,但海外局势不确定性仍存,市场或将震荡上行,整体看好权益市场二季度表现。 后市展望

国内方面,央行公布4月金融数据,4月M2、M1同比分别为7.2%和-1.4%,社融自2018年来首次转负,4月新增社融-1987亿元,同比减少1.42亿元,创下公开数据以来的历史新低,存量社融同比8.3%。M1同比转负录得-1.4%,M2同比增速连续14个月下滑,环比下降近1%。4月金融数据引起关注,因为M1同比和新增社融同时录得负增,还是历史首次。4月社融负增,一方面是金融数据正逐渐挤出水分,另一方面也反映了有效需求仍相对不足。结构上是企业债券、政府债券、企业信贷、居民信贷形成拖累。2023年以来,居民部门持续提前还贷,信用总量仍处于持续收缩进程中。企业债券、企业信贷还有政府债券,这三项负增比较明显,与地方政府杠杆收缩相关,年初以来地方债发行偏慢,同时地方城投新增融资进一步受到规范,所以企业信贷和债券融资下降较快。存款负增,反映在存款利率下调的背景下,实体部门存款正逐渐向理财分流。历史来看,信贷数据连续下滑后,总量政策往往开始发力,后续亟待货币和财政政策进一步发力。4月出口增速由负转正至1.5%,好于市场预期。对美国和欧盟的出口增速降幅收窄,对东盟出口增速由负转正至8.2%。从出口产品看,机电、高新技术以及农产品出口增速均改善,船舶和汽车出口继续保持强势。进口方面,4月进口金额当月同比8.4%,较3月明显好转。海外方面,美国最新初请失业金人数开始持续上升,据其劳工部最新数据,截至5月4日当周,初请失业金人数23.1万人,创2023年11月以来最高水平。截至4月27日当周,续请失业金人数178.5万人。另外,美国5月密歇根消费信心指数大幅下降,1年和5年通胀预期均超预期上行。5月密歇根大学消费者信心指数初值67.4,创六个月新低,大幅不及预期,也远低于前值。报告显示,消费者对耐用品购买条件的评估降至一年来的最低点,对其财务状况以及美国短期和长期经济前景的看法均有所下降。近一周CME降息预期小幅推迟,9月降息概率61%, 10年美债利率进入震荡状态,上周持平于 4.50%。本周关注国内即将公布的4月工业增加值、固定资产投资等相关数据以及美国4月的各项通胀指标。风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。