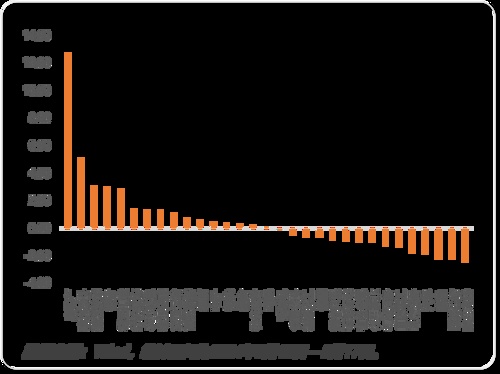

申万一级行业周涨跌幅

市场回顾

上周市场中性震荡,上证指数微跌0.02%,深证成指微跌0.22%,创业板指下跌0.7%,科创50下跌1.66%。行业表现来看,房地产行业周涨幅超12%,家用电器、医药生物和煤炭行业则表现相对较差,跌幅超2%。地产行业受政策提振出现明显反弹,科技板块也迎来了一定修复,低空经济方向有所表现,但持续性均仍需观察。当前指数下行风险有限,向上弹性仍需要经济数据进一步催化,市场整体景气度继续提升,热点方面继续保持较高的轮动速度。内部而言,前期金融数据披露后,政策端如期开始发力,市场情绪显著好转,后续持续性需要经济数据的进一步验证。外部而言,事件冲击开始凸显,中东局势存在升级的潜在可能,美联储鹰派态度有所缓和。短期维度,对市场整体维持中性态度,中期维度,维持观点不变,看好国内后续经济持续改善,但海外局势不确定性进一步提升,市场或将震荡上行,整体看好权益市场二季度表现。 后市展望

国内方面,本月MLF操作结束了两个月的缩量续作,目前MLF利率已经维持9个月不变,随着4月社融增量负增,市场上投资者对于后续降准降息的预期再次抬升。后续汇率波动有望放大,LPR或迎来进一步下调。近日,美方发布对华加征301关税四年期复审结果,宣布在原有对华301关税基础上,进一步提高对中国电动汽车等加征关税。当前我国电动车出口目的地主要集中在欧盟等地区,美国占比极低,因此整体影响有限,但短期内相关板块的投资情绪或会受到一定压制。海外方面,美国4月零售销售环比增速回落至0.02%,从当前已公布的各项数据来看,美国内部的消费数据正在逐级降温。4月PPI同比2.2%,达近12个月以来最高值。分项看,能源和投资管理费贡献最大,而消费服务相关价格走弱或持平。4月CPI同比3.4%,核心CPI同比3.6%。通胀数据开始重新下行。另一方面,美国国内的就业数据同样呈现回落态势,如其数据的趋势不再显著反复,美联储或在三季度左右开始推动降息,确保经济软着陆以争取选民支持。风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。