申万一级行业周涨跌幅

市场回顾

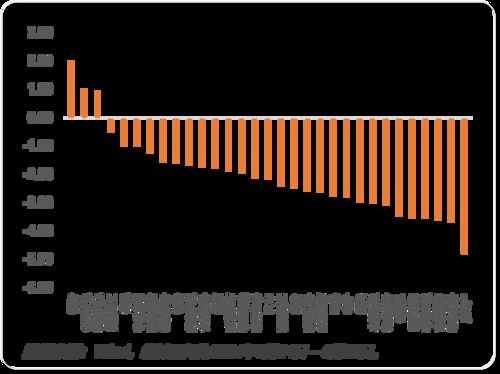

上周市场整体下跌,上证指数下跌1.03%,深证成指下跌2.38%,创业板指下跌4.13%,科创50下跌6.1%。从行业表现来看,仅银行、公用事业和石油石化行业维持上涨,周涨幅分别为1.98%、1%和0.93%,其余行业全部下跌,其中,房地产、电力设备和商贸零售等行业表现相对较差,跌幅均超3.5%。上周市场成交低迷,指数和风格快速轮动,沪指低迷,弱势格局的逆转需要外力的干预。三中全会在7月中旬召开,会议前市场或有望开启反弹行情,短期股指震荡向上,中期整体看好权益市场三季度表现。 后市展望

国内方面,经济数据企稳,6月国内PMI数据有所回暖,官方制造业PMI为49.5,财新制造业PMI为51.8,6月下半月地产销售环比改善明显。1-5月,国内工业企业利润增速下滑,营收增速有企稳迹象。1-5月工业企业利润累计同比增速3.4%,较前值较少0.9%;5月当月同比增速0.7%,较前值减少3.3%。从价格角度看,5月PPI环比由负转正至0.2%,同比增速回落至-1.4%,价格拖累缓解。从量的角度看,5月规模以上工业增加值同比增速5.6,较前值下行1.1%,对利润贡献有所减少。利润率方面,5月规上工业企业累计营业收入利润率5.19%,当月5.9%,相较去年,利润率的回升速度较慢,对企业利润造成一定拖累,往后预计逐季回暖。海外方面,美国6月制造业PMI初值51.7,较前值上行0.8%,服务业PMI初值55.1%,较前值上涨0.3%,制造业保持扩张状态。6月一季度实际GDP年化环比终值1.4%,小幅上修0.1%,环比看增速有所放缓,为近两年最小增速。另一方面,美国大选首辩已结束,当前特朗普占优,根据RCP数据,当前在关键的7个摇摆州中,特朗普的支持率均领先于拜登。尤其在亚利桑那和北卡罗来纳州领先幅度明显。若特朗普上台,后期或将提高整体关税水平,对全球带来偏滞胀的压力。欧元区方面,欧元区6月制造业PMI初值45.6,低于前值47.3,为6个月以来新低;综合PMI初值50.8,较前值减少1.5;服务业初值52.6,较前值下行0.6%,为3个月以来新低。风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。