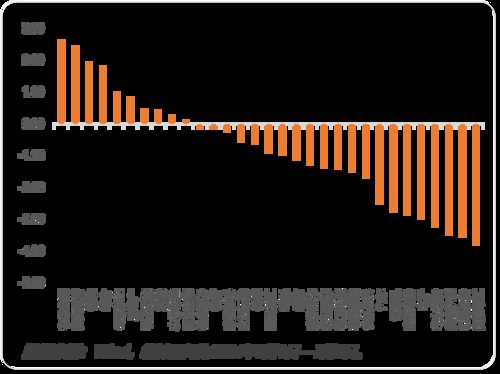

申万一级行业周涨跌幅

市场回顾

上周市场延续调整,上证指数下跌0.59%,深证成指下跌1.73%,创业板指下跌1.65%,科创50下跌1.86%。从行业指数表现来看,有色金属和商贸零售行业表现相对较好,周涨幅分别为2.61%和2.43%,而国防军工、机械设备和美容护理等行业表现较差,跌幅均超3%。市场量能持续萎缩,缩量下行风险可控。三中全会召开在即,同时市场三季度经济数据预计将有所改善,市场或将企稳回升。短期股指中性偏多,中期整体看好权益市场三季度表现。 后市展望

国内方面,短期内经济数据仍指向需求偏弱,近期整车货运流量指数、主要快递企业分拨中心吞吐量指数均环比回落,同比表现走弱。汽车零售量负增长,6月乘用车市场日均零售同比去年同期下降8%。电影票房收入弱于季节性,7月第一周日均电影票房收入0.9亿元,去年同期日均收入2.7亿元。二手房销售成交表现好于新房,地产投资仍在下跌。另一方面,1-6月基建投资累计同比增长5.5%,下半年可能适当加速。6月港口累计完成集装箱吞吐量、货物吞吐量分别较去年同期有所增长。政策持续发力支撑制造业企业投资意愿。随着中报季的逐渐临近,过度悲观的预期可能略有好转。政策方面,央行于7月1日宣布将开展国债借入操作,央行行长表示,国债买卖纳入货币政策工具箱定位于基础货币投放渠道和流动性管理工具,将有助于平滑货币政策操作、加强财政和货币政策协调以及推动国债市场的长期发展。海外方面,美国经济数据降温,引发投资者对于美联储降息时点的讨论。6月美国新增非农就业20.6万人,较市场预期稍高,但整体进入下行趋势,且失业率上行至4.1%,美国就业市场出现了比较明确的放缓信号。结构上看,私人部门新增就业下降的比较多,而政府部门新增就业持续处于较高位,但整体而言,美国当前的劳动力市场降温节奏较温和。从最新公布的6月FOMC纪要来看,美联储内部尚无法就降息时点达成共识,年底或是概率较高的时点。风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。