打开APP

国投瑞银大类资产配置周报

#1

宏观经济

宏观数据上,尽管经济仍处于复苏趋势,但4月社融和价格通胀的继续低迷显示国内有效需求的恢复仍不稳固。4月出口数据维持韧性,但受“抢转口”贸易支撑明显,后续全球关税政策不确定环境下仍需警惕外需回落压力。政治局会议和央行货币政策出台有助于稳定市场预期,后续重点关注存量财政政策前置发力情况,以及投资、消费等高频中观数据的变化。

具体来看,2025年4月新增信贷2800亿,大幅低于预期(7644亿),同比少增4500亿。从结构来看,居民贷款降幅扩大,其中居民短贷同比减少4019亿,降至历史最低水平,反映居民消费动能边际明显走弱,企业新增贷款有所回落,或受到特殊再融资债偿还推进的影响。

从社融口径来看,4月新增社融1.16万亿,同比多增1.22万亿,低于预期(1.26万亿),存量社融同比增速较3月提升至8.7%。从结构来看,新增人民币贷款同比大幅少增,构成社融主要拖累,而政府债券同比大幅多增,构成社融的主要拉动,企业债券同比有所多增。

货币供给方面,4月M1同比增速较3月小幅回落至1.5%,但由于24年4月基数较低,所以M1增速表现偏弱,主因存量隐性债偿还占用存款。M2同比增速较3月小幅抬升至8.0%,主因低基数效应和财政资金落地加快。

4月我国CPI同比-0.1%,连续三个月落入负增长区间,显示实体经济供强需弱的核心矛盾依旧存在。结构上美国对等关税冲击下油价大跌构成主要拖累,受进口减少影响部分食品价格跌幅有所收窄,受益五一出行需求拉动的交通运输、旅游住宿等价格有所提升。

4月我国PPI同比-2.7%,降幅较前值进一步扩大,国际大宗品价格走弱以及关税加剧出口行业过剩压力构成主要拖累。4月我国出口同比+8.1%,较前值放缓但显著优于市场预期,显示我国外需仍有韧性。这一方面源于“抢转口”需求支撑,尽管对美出口大降20.1%,但对东盟出口同比+20.8%,转口贸易有力对冲对美出口的下滑。

除此之外,4月我国对非洲、印度、拉丁美洲等新兴市场出口增速均维持高位,显示我国对新兴市场需求的拓展有所加速。考虑到当前仍在90天全球对等关税暂缓期,后续出口或仍有韧性,下半年随着暂缓期结束与抢转口的透支效应,出口或面临更大压力。分行业来看,装备制造和电子产品出口增速仍强于整体,家电出口增速回落,劳动密集型产品出口明显承压。4月我国进口同比-0.2%,较3月降幅显著收窄,主因关税政策下芯片“抢进口”支撑。总体来看,当前经济恢复已出现一定亮点,但外部冲击带来的压力已逐步显现,四月政治局会议以稳定预期为主,央行展现稳增长决心,后续重点关注存量政策加速落地效果。

宏观政策上,5月12日,中美发表日内瓦经贸会谈联合声明。双方同步调整加征关税措施。中美分别暂缓24%对等关税,但保留10%基础关税水平,此外美国取消了针对中国的报复性关税,中国则取消了对美非关税反制。本次会议所取得的关税削减成果十分明显,有助于缓解我国出口需求所面临的压力,后续关注美国对和谈内容遵守情况以及我国外需变化。5月15日,中共中央办公厅、国务院办公厅发布《关于持续推进城市更新行动的意见》,旨在通过更新改造提升城市质量,推动高质量发展。文件明确主要目标为到2030年,城市更新行动实施取得重要进展,城市更新体制机制不断完善,城市开发建设方式转型初见成效,安全发展基础更加牢固,服务效能不断提高,人居环境明显改善,经济业态更加丰富,文化遗产有效保护,风貌特色更加彰显,城市成为人民群众高品质生活的空间。城市更新涉及基建、住房、公共服务等领域,将带动建工、消费等行业需求,对冲经济下行压力,后续关注政策落地和实施的情况。

海外方面,2025年4月美国零售环比增速大幅下滑至0.1%,不及预期,主因3月消费者因关税预期提前囤货透支4月需求,叠加股市震荡使得消费者情绪偏谨慎。4月美国CPI同比+2.3%,低于前值和预期2.4%;核心CPI同比+2.8%,持平前值和预期2.8%。分项来看,食品价格环比转跌,能源、核心商品及服务价格环比小幅提升。

4月美国PPI同比增速大幅放缓至2.4%,环比-0.5%,低于预期(+0.2%),剔除食品和能源的核心PPI环比-0.4%,同样大幅低于预期,主要是机械与车辆批发、资产管理以及航空客运等服务价格走低的拖累,核心商品仍环比上涨。

对等关税落地首月美国通胀总体保持稳定,但一方面美国暂缓除中国外其他国家的关税,为转口贸易创造条件削弱了关税的限制影响,另一方面关税对物价的传导存在时滞,后续美国通胀仍存在反复的可能。

日本一季度实际GDP初值同比+1.7%,但环比-0.2%,低于市场预期(-0.1%)。分项来看,内需韧性较强,其中投资增速出现明显改善,但服务出口大幅回落,叠加进口大幅提升共同拖累净出口分项,对GDP增长形成压制。

数据来源:中国人民银行(20250514)美国商务部(20250515)日本内阁府(20250516)

#2

市场流动性

国内货币政策稳健均衡,积极的财政政策将继续发力,为稳增长形成更大支持。

数据来源:wind,时间截至5月16日

#3

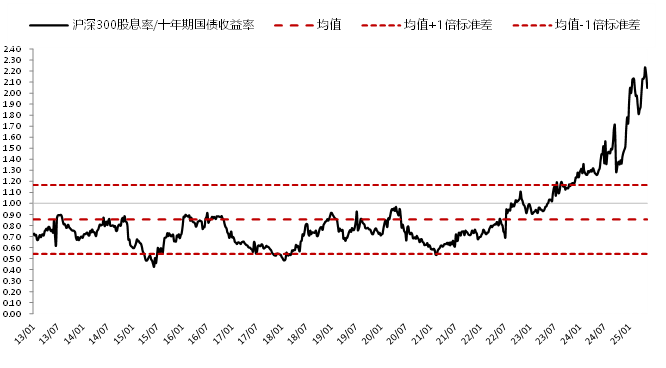

股债溢价率

股债溢价率周度边际回落,股票性价比相对更高。股市方面,中美贸易摩擦缓和,叠加资本市场改革催化,市场风险偏好有所回升,股指上涨;债市方面,中美贸易谈判落地,关税调降幅度超出市场预期,叠加权益市场有所上涨,债市承压,长端利率上行。

股债溢价率

数据来源:wind,时间截至5月16日

#4

权益

数据来源:wind,时间截至5月16日

#5

债券

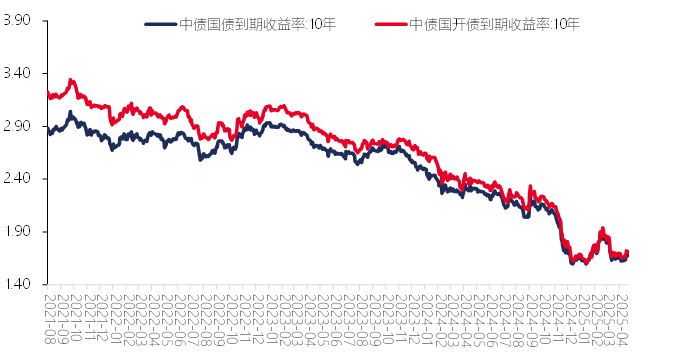

债市方面,中美贸易谈判落地,关税调降幅度超出市场预期,叠加权益市场有所上涨,债市承压,长端利率上行。

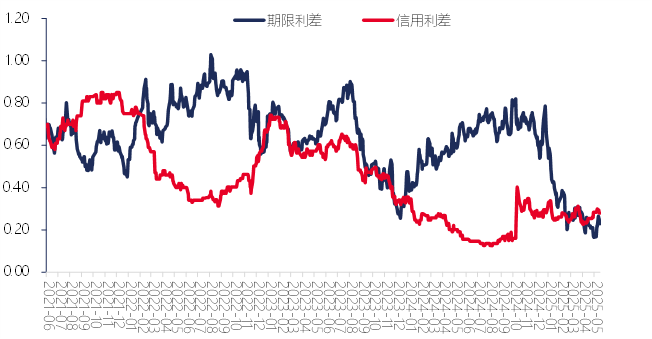

具体来看,十年期国债收益率5月16日收于1.68%,较5月9日上行4.42BP;十年国开债收益率5月16日收于1.71%,较5月9日上行4.91BP。期限利差上行1.28BP,信用利差下行2.00BP。

展望未来,短期海外不确定性仍高,外需冲击下短期经济需求或将承压,大环境对债市仍较为有利,后续债市若受内需政策预期或流动性边际收敛带来调整,可能存在布局机会。

美国方面,两年期美债利率截至5月16日收盘3.98%,较5月9日上行10.0BP;十年期美债利率收于4.43%,较5月9日上行6.0BP。中美关税摩擦缓和,美国经济衰退担忧有所缓解,叠加关税仍对通胀具有不确定性影响,美债利率继续回升。

长债利率走势

数据来源:wind,时间截至5月16日

期限和信用利差走势

数据来源:wind,时间截至5月16日

#6

大宗商品

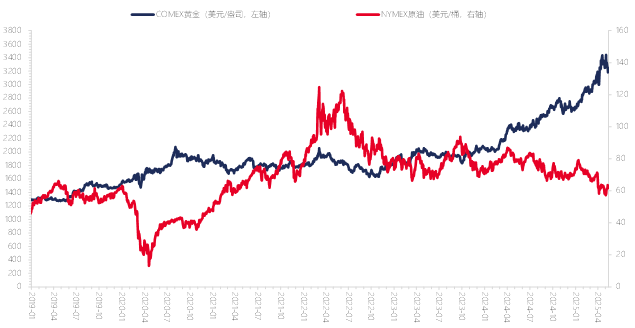

黄金价格下跌,原油价格上涨。截止至5月16日当周,COMEX黄金价格下跌3.72%至3205.3美元/盎司;NYMEX原油价格为61.93美元/桶,环比上涨1.42%。

原油方面,上半周中美发布日内瓦经贸会谈联合声明,关税降幅超预期提振原油需求预期,原油价格大幅上涨;下半周EIA数据显示美国原油库存超预期增加,这引发供给过剩担忧,油价回调,但周度仍收涨。展望未来,OPEC+增产带来的供给压力,以及全球对等关税下需求冲击仍在,后续油价预计以偏弱震荡为主。

黄金方面,中美会谈所达成的关税调降结果超预期,叠加印巴冲突降温,全球避险情绪明显下降,金价大幅下滑。展望未来,在复杂的地缘政治环境、全球央行购金等利好因素支撑下,积极关注金价后续趋势,但短期需警惕情绪波动带来的流动性风险。

原油和贵金属价格

数据来源:wind,时间截至5月16日

2025-05-20 21: 17

2025-05-22 21: 16

2025-05-23 22: 15

2025-05-27 10: 13

2025-05-21 17: 53

2025-05-18 14: 31