长期被贴上“价值洼地”标签的港股,最近又成为市场关注的焦点,不少公募投资人士重新将目光投向港股,基金公司布局港股基金的步伐也在不断加快。

Wind数据显示,进入四季度以来,已有11只港股新基金陆续启动发行,更有基金公司在首募当天以自有资金认购基金1000万元。

事实上,近期不少明星基金经理已经提前对港股“下手”。9月份张坤管理的代表产品将港股市场挂牌交易的企业纳入投资范围;丘栋荣也明确表示看好港股中的价值股,且当前港股估值较低,是配置港股中价值股的较好机会。

公募密集布局港股市场,港股是否已现“黄金坑”?

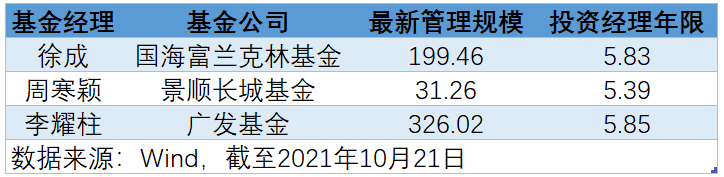

今天,基金君将为大家介绍3位聚焦港股投资的基金经理,分别是国海富兰克林基金徐成、景顺长城基金周寒颖、广发基金李耀柱。基金君希望通过解析他们各自的投资风格和框架,帮助大家了解这些投资人背后的投资理念。

国海富兰克林基金:徐成

徐成,金融决策分析硕士,现任国海富兰克林基金管理有限公司QDII投资副总监。历任永丰金证券(亚洲)有限公司上海办事处研究员,新加坡东京海上国际资产管理有限公司上海办事处研究员、高级研究员、首席代表。

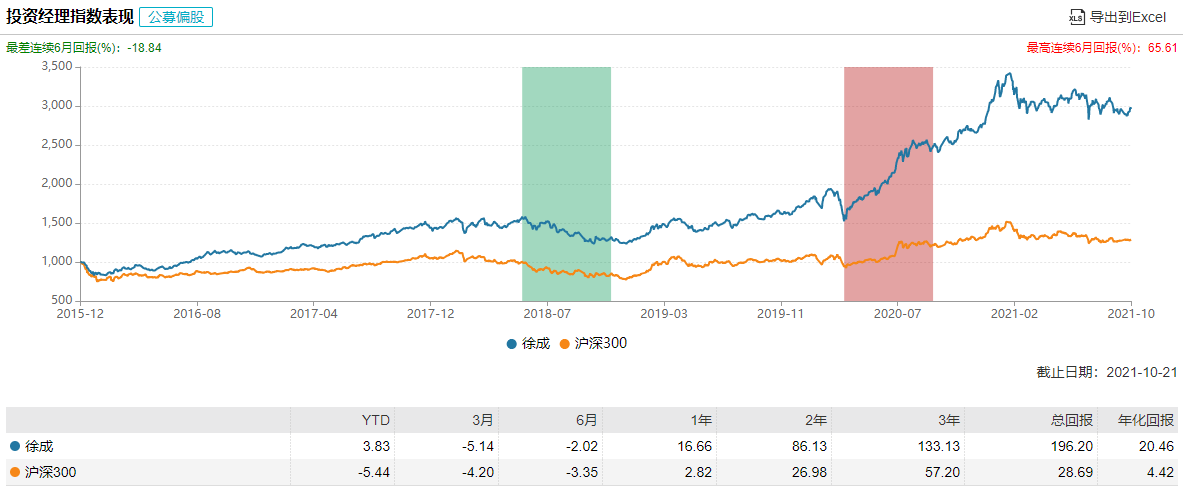

目前,徐成在管基金7只,总管理规模达199.46亿元,其代表产品任职以来回报达206.09%。据Wind投资经理指数(公募偏股)显示,自2015年担任基金经理以来,徐成取得了196.2%的回报,最高连续6月回报达65.61%,年化回报达20.46%。(数据来源:Wind,截至2021年10月21日)

(数据来源:Wind,截至2021年10月21日)

自2006年起,徐成就开始研究港股。兼具卖方研究、外资保险资管、公募基金投资经验的他,投资风格整体均衡略偏成长,操作灵活,注重控制回撤。

对于自己的投资体系,徐成总结为以下三点:一是自上而下与自下而上相结合;二是在组合构建中成长与价值风格兼备;三是相对灵活,注重控制风险,在对市场判断不明确时适当降低仓位。

徐成认为,投资海外市场,自上而下分析宏观因素有一定意义。如果判断市场不太好,就要选择一些稳健的行业,以及现金流好、盈利能力强的公司。同时,自下而上选股也很关键。徐成主要关注公司的核心竞争力,注重与公司管理层沟通,“不同行业情况不一样,比如科技股最重要的是拥有核心技术,消费股需要较强的新品研发能力和销售渠道,生产企业需要成本控制能力强。”

在投资中,徐成表示,他没有明显的成长或价值偏好,重要的是看确定性,寻找企业盈利与估值匹配、性价比较高的标的。

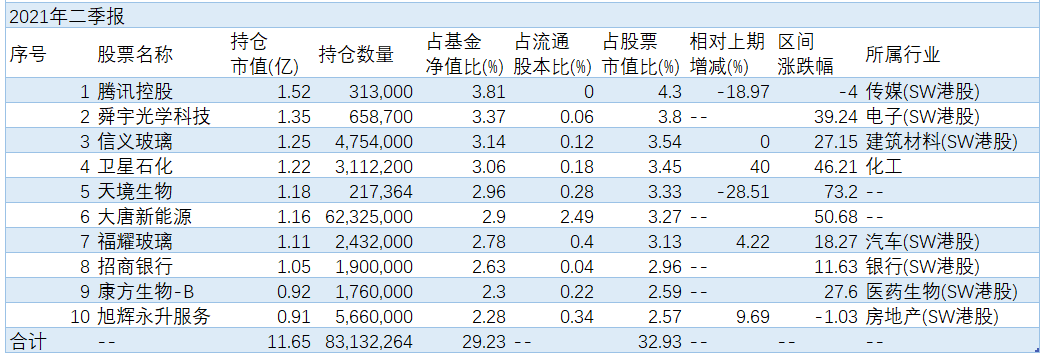

做海外投资,徐成认为风险控制是难点,全面理解和把握全球宏观经济并非易事。“我们的应对策略是持股相对分散,如果看我管理的基金的季报,可以发现前十大重仓股单个标的仓位最高也只有4%。”徐成说。

以其代表产品为例,在该产品最新公布的二季度前十大重仓股中,仅第一大重仓股占股票市值比达4.3%,余下其它个股仓位皆在4%以下。同时,徐成的持仓组合相对均衡,对各板块均有所涉猎。

(徐成代表产品二季报,数据来源:Wind)

在今年年初中国基金报的粉丝会路演活动中,徐成表示:“我们一直在讲香港市场‘物美价廉’,‘价廉’是估值比较低,无论是成长股还是顺周期的价值股,估值都比A股要便宜。‘物美’是有很多高质地的公司,无论是在互联网或生物医药、消费方面,都有相当一大批的质地非常好的公司值得我们重点关注。”

结合代表产品的最新配置来看,徐成对上述行业均有布局。他曾表示,国内基金经理做海外投资并非水土不服,主要是信息不对称,尤其是一些突发事件的影响。因此,要以更平和的心态去做中长期投资,尽量避免短期事件的干扰,提前发现和布局,拓展眼界和思路,寻找新的高确定性机会。

展望未来,徐成表示,中国经济处在转型期,新经济方兴未艾、未来发展的空间较大;老经济中的龙头企业市场份额不断扩大,中长期来看核心企业盈利能力有望逐步得到改善。

就港股而言,徐成认为,相对于A股,港股在平均估值上仍有优势。台湾市场同样有机会,半导体、5G以及云计算等板块均有不错的机会。

未来,徐成表示,继续关注有结构性增长机会的行业,如新能源、电动车、生物医药、硬科技以及大消费等;同时,也将继续关注得益于经济企稳回升的顺周期。

景顺长城基金:周寒颖

周寒颖,硕士,2015年7月加入景顺长城基金管理有限公司,现任基金经理。历任招商基金管理有限公司研究部研究员、高级研究员、国际业务部高级研究员等职务,景顺长城基金管理有限公司研究员。

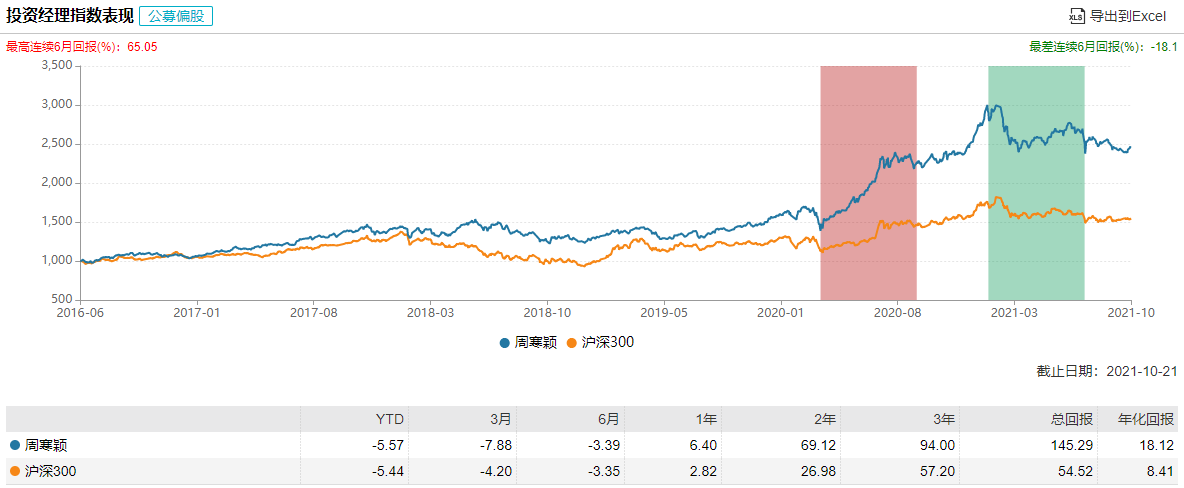

目前,周寒颖在管基金3只,总管理规模达31.26亿元,其代表产品任职以来回报达138.17%。据Wind投资经理指数(公募偏股)显示,自2016年担任基金经理以来,周寒颖取得了26.66%的回报,最高连续6月回报达65.05%,年化回报达18.12%。(数据来源:Wind,截至2021年10月21日)

(数据来源:Wind,截至2021年10月21日)

周寒颖拥有15年证券从业经验,在担任基金经理之前,曾从事了多年的研究员工作。在她看来,如果能用全球竞争优势的视角,去进行产业比较优势和企业竞争优势判断,站在全球投资人的角度选择独一无二的标的投资,超额收益会更高。

在多年的投研经历下,周寒颖逐渐形成了自己的投资理念,即选择投资具有全球竞争优势、能长期给投资人带来回报的公司,优先考虑能够满足到三到五年投资框架内的标的,跟优质公司一起长跑。

投资风格上,周寒颖聚焦投资于新经济领域,包括新技术、新业态、新模式和新产业。那么在新经济背景下,该如何从动态变化中选择投资标的?

周寒颖认为,优质个股的挖掘,往往有一定的偶然性和必然性。偶然性体现在,有可能通过中观产业研究或产业竞争格局的梳理,发现行业的新“进入者”或新特点。进而持续跟进动态的竞争格局变化来抓住新的机会,这点在互联网行业尤为突出;必然性体现在,好的企业往往都是符合产业发展趋势的。它所做的和它所想的往往解决了痛点,代表了行业的发展方向。

具体到公司选择,周寒颖倾向选择处于行业龙头前列的“龙一”、“龙二”公司。她表示,正是因为公司在行业里具备了更好的竞争优势,才能达到“龙一”的地位,背后的驱动因素可能是执行力、前瞻性行业布局、企业价值观等。

“选择这些公司,也能反过来帮助我们更清晰理清行业的投资逻辑,更深入理解行业发展态势,它们在估值上的溢价也帮助度过熊市的寒冬。”周寒颖指出。

以周寒颖的代表产品为例,综合该产品近5年季报来看,在前十大重仓股中,周寒颖连续11个季度持有某港股互联网龙头,且该股一直处于前三大重仓股的位置。

(周寒颖代表产品二季报,数据来源:Wind)

在周寒颖目前管理的基金中,其代表产品的规模占了她大部分的基金管理规模。作为一只QDII基金,该产品可投资于除内地以外的地区证券市场以及海外证券市场。

对于海外投资与A股投资的差异,周寒颖称,与A股不同,在海外投资尤其是美股和港股投资,公司质地在投资者眼里是差异化的,估值差异很大,不会把行业所有参与者混同成一个板块投资,因此,个股选择决定投资成败。“精选个股往往比行业轮动更符合港股的投资规律。”周寒颖说。

展望未来,周寒颖指出,围绕数字化、低碳化、国产替代化、老龄化四条主线,港股的工业、科技、可选消费和医药医疗器械领域有很多投资机会待发掘,未来将全力以赴,调动更多内外部资源,打造港股精选个股的核心能力圈。

广发基金:李耀柱

李耀柱,理学硕士,现任广发基金管理有限公司国际业务部副总经理。曾任广发基金管理有限公司中央交易部股票交易员、国际业务部研究员、基金经理助理、国际业务部总经理助理。

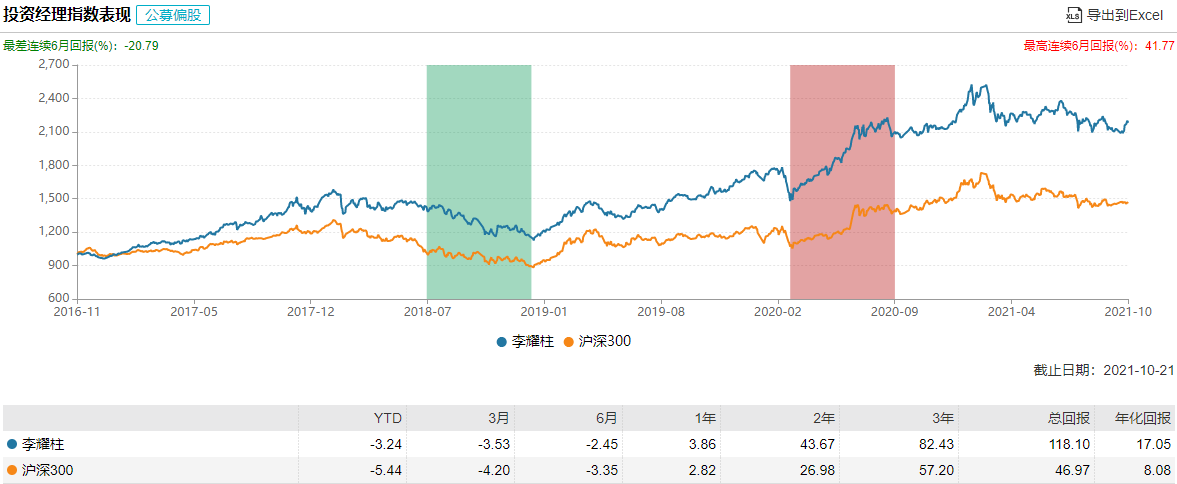

目前,李耀柱在管基金8只,总管理规模达326.02亿元,其代表产品任职以来回报达105.6%。据Wind投资经理指数(公募偏股)显示,自2016年担任基金经理以来,李耀柱取得了118.1%的回报,最高连续6月回报达41.77%,年化回报达17.05%。(数据来源:Wind,截至2021年10月21日)

(数据来源:Wind,截至2021年10月21日)

李耀柱拥有4年交易员经验、2年研究员经验。在多年的研究与交易的实战中,李耀柱逐渐成为了“技术分析和基本面”结合的选手。

李耀柱喜欢从不同维度观察市场。在他看来,通过技术分析可以观察到市场情绪,或市场对基本面反映到什么程度;而对市场趋势的敏锐洞察,也让李耀柱更好地控制仓位、把握交易节奏。

在李耀柱的投资框架中,公司质地排在第一位,第二是买入价格。他认为,即便是好公司,也要以相对合理的价格买入。他定义自己的风格是GARP风,即价值成长类风格,以合理的价格买成长。在选股框架上,他会将自上而下和自下而上的逻辑相结合进行选股,在他看来,决定一家公司质量优劣的关键因素有三个:

首先是公司的灵魂人物。“灵魂人物的视野、格局代表了这个公司的视野与格局,也决定了这个企业能否穿越周期,能否在遇到行业重要变化时及时转型或跨越门槛”;

其次是“赛道”。好的赛道意味着公司所处的细分领域是产业链中价值链最大的一部分,这决定公司能否有更长远的发展空间;

第三是核心竞争力。要看公司是否具备在“赛道”里面持续获取市场份额的能力以及能力高低。

李耀柱认为,通过上述三个维度的筛选,可以选出基本面优、潜力高的股票组合。

目前,李耀柱任广发基金国际业务部副总经理。他常年在内地与香港两地奔波,很早就开始与海外机构投资者打交道,在港股投资颇有经验。作为一名价值成长风格基金经理,李耀柱致力于在有增长的公司中寻找长期空间大、盈利质量高的优秀公司进行长期投资。

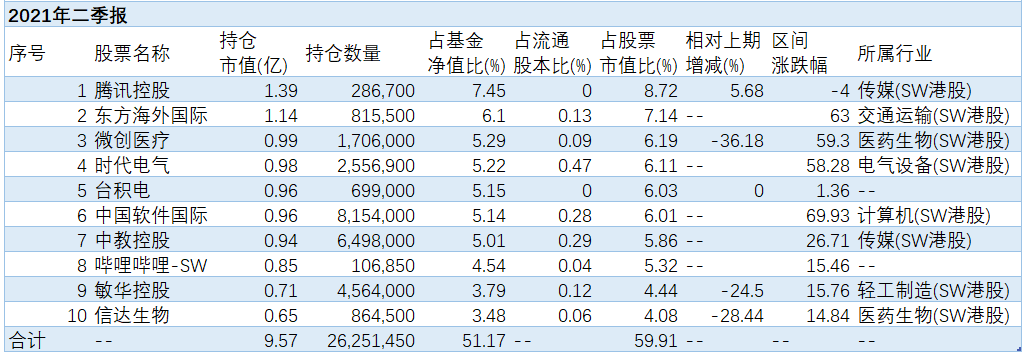

以其代表产品为例,在该产品二季报公布的前十大重仓股中,多为各板块龙头股。将时间拉长至5年,李耀柱对于其中的3只个股持有2年以上。而对于该产品的第一大重仓股——某港股互联网龙头,李耀柱已持有11个季度。

在他看来,“对于互联网公司的投资不能拘泥于估值,而是要放眼未来,给企业的成长空间多一点想象力,给予足够的时间让这些互联网公司成长。”

(李耀柱代表产品二季报,数据来源:Wind)

展望后市,李耀柱指出:“我们的投资逻辑是选择未来有十倍增长空间的赛道,中长期聚焦在科技、医药和消费等行业上,寻找可以跨越经济周期和流动性周期的个股。我们相信,只有不断进化,才能应对变化,才有可能脱颖而出,无论是企业还是投资人,都需要与时俱进。不断进化的企业才可能有更大的成长空间和估值提升机会。只有在变化中看到规律,看到现象的本质,才有可能给社会创造价值。因此,时间是人类最大的财富,给企业时间,给自己时间,让我们与优秀企业共同成长。”

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-10-24 11: 35

2021-10-23 18: 17

2021-10-23 09: 43

2021-10-20 19: 10

2021-10-20 10: 37

2021-10-19 19: 17